給料はどうやって手取りになる? 税金と社会保険の流れを最初から整理

給料の明細でまず見るべきなのは、「会社が払う総額」から、何がどの順番で差し引かれているかです。

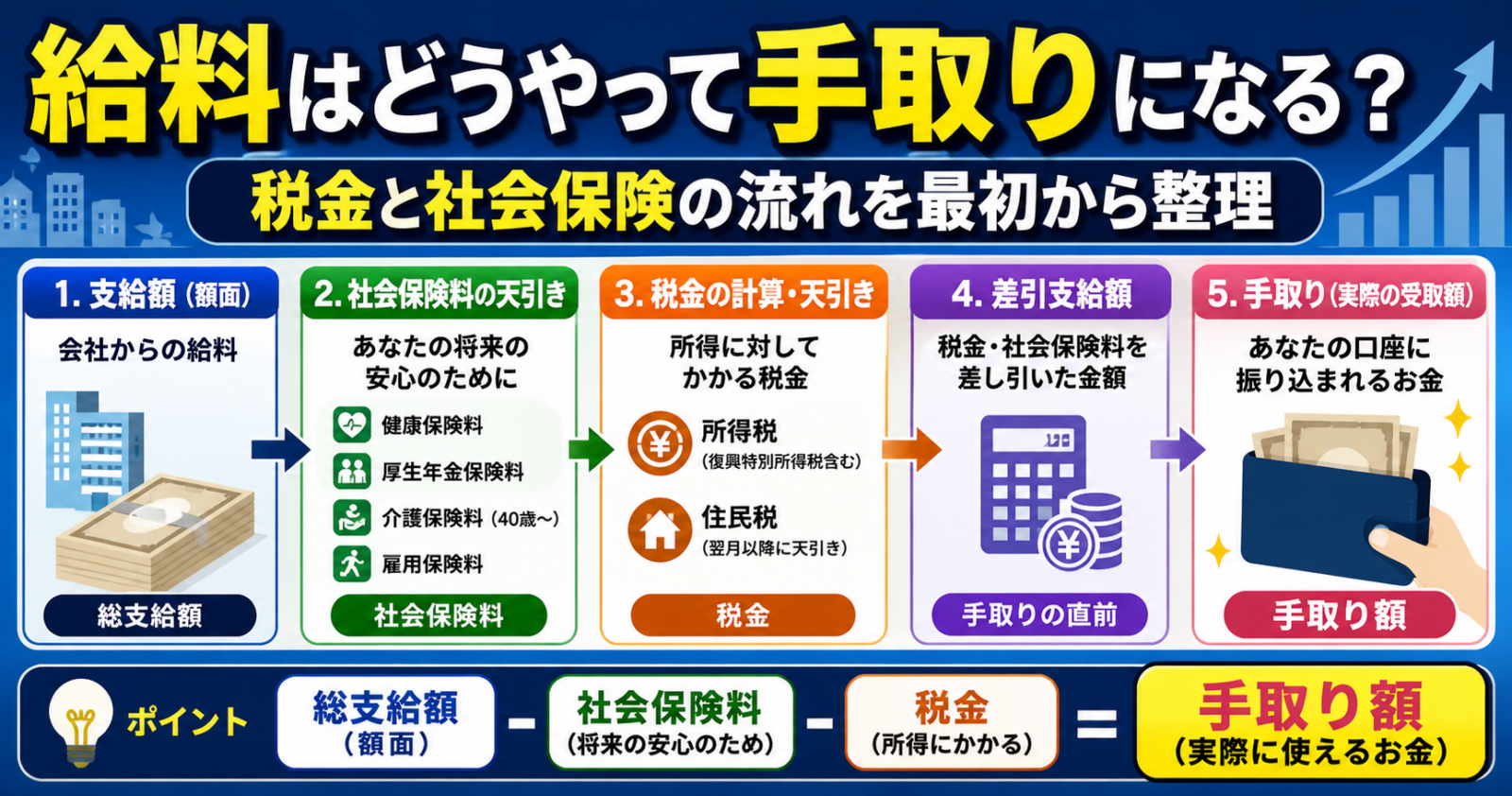

日本の会社員の手取りは、一般に「額面給与」から社会保険料、雇用保険料、所得税などが差し引かれ、さらに住民税が該当する人には加わって決まります。しかも、全部が同じ考え方で引かれるわけではありません。所得税はその場で仮計算、住民税は前年ベース、社会保険は標準報酬ベースという違いがあります。

以下は、日本で会社に雇われて働く人を前提に、2026年5月時点で確認できる公的情報をもとにした一般的な流れです。個別の税額や控除額は、家族構成、住む自治体、加入する保険、会社の給与規程で変わります。

- 手取りは「額面給与」そのものではなく、差し引きのルールを通ったあとの金額

- 差し引かれる主なものは、健康保険・厚生年金・雇用保険・所得税・住民税

- 毎月同じように見えても、計算の基準日はそれぞれ違う

- 住民税は前年の所得で決まるので、入社1年目と2年目で見え方が変わりやすい

結局どういう仕組みなのか

ひとことで言えば、会社が給料の通り道になって、従業員の代わりに保険料や税金を集めて納める仕組みです。

会社は給料を払うだけではありません。所得税は源泉徴収として差し引き、健康保険と厚生年金は本人負担分を給与から控除し、会社負担分を足して納付します。住民税も、会社員なら多くの場合は給与天引きです。

そのため、手取りは「会社が勝手に減らしている」のではなく、国や自治体、保険制度に流すお金を、給料の支払い時点でまとめて処理している結果と見ると全体像がつかみやすくなります。

まず全体像を見る

給料から手取りになるまでの流れは、かなり単純化すると次の順番です。

- 会社が額面給与を決める

- 社会保険料と雇用保険料を計算する

- 所得税をその月の条件で源泉徴収する

- 住民税の対象者なら、自治体から通知された額を引く

- 残った金額が振り込まれる

ただし、ここで混乱しやすい点があります。

- 所得税はその年の最終税額ではなく、毎月の仮払いに近い

- 住民税はその年の給料ではなく、前年の所得をもとに決まる

- 健康保険と厚生年金は、実際の毎月の細かな変動ではなく「標準報酬月額」という区分で見る

- 賞与は月給と別ルールで保険料や税金が計算される

ここがポイント: 手取りを理解する近道は、「何が引かれるか」より先に、「それぞれがいつの収入を基準にしているか」を押さえることです。

登場人物と、それぞれの役割

この仕組みには、主に4者が出てきます。

従業員

働いて給料を受け取る本人です。税金や保険料の最終的な負担者ですが、会社員である限り、自分で毎月すべてを別々に払いに行く形ではありません。

会社

実務の中心です。給料計算をし、源泉徴収で所得税を差し引き、社会保険料や住民税も回収して納めます。健康保険・厚生年金・雇用保険では、本人分だけでなく会社負担分も出しています。

国と保険者

国税庁のルールに沿って所得税が処理され、日本年金機構や健康保険の保険者に社会保険料が納められます。厚生年金や健康保険は、将来の年金や医療給付を支えるための仕組みです。

自治体

住民税を計算し、会社へ通知します。会社員なら通常は「特別徴収」といって、自治体が決めた毎月の住民税額を会社が給与から引き、本人の代わりに納めます。

給料から手取りになる流れ

ここが一番大事です。毎月の明細と、年をまたぐ流れを分けて見ると理解しやすくなります。

1. 額面給与が決まる

最初の出発点は、基本給、残業代、各種手当などを合計した「支給額」です。ここはまだ会社から見た総額で、本人の口座に入る金額ではありません。

2. 社会保険料が引かれる

会社員の明細で大きいのは、健康保険と厚生年金です。

日本年金機構によると、厚生年金や健康保険は「標準報酬月額」「標準賞与額」を基準に扱います。これは、毎月の給料を細かくそのまま使うのでなく、一定の幅に区分して保険料を決める考え方です。

ここでの重要点は次の通りです。

- 健康保険と厚生年金は、本人と会社が原則として折半する

- 会社は本人負担分を給与から引き、会社負担分を足して納付する

- 保険料控除のタイミングは、会社の給与規程によって「当月分」ではなく前月分になることがある

- 40歳から64歳は介護保険料が上乗せされる

協会けんぽでは、健康保険料は都道府県ごとに料率が異なり、40歳から64歳の人には介護保険料率が加わります。さらに、2026年4月分からは子ども・子育て支援金率が始まっています。明細の見え方が変わる人がいるのはこのためです。

3. 雇用保険料が引かれる

雇用保険は、失業時の給付や育児休業給付などを支える制度です。厚生労働省によると、保険料率は年度と事業の種類で変わり、労働者と事業主の双方が負担します。

金額は健康保険や厚生年金より小さく見えやすいですが、手取りには確実に影響します。

4. 所得税が源泉徴収される

所得税は、毎月の給料や賞与を支払うときに会社が差し引きます。国税庁の給与所得者と税でも、給与の所得税等は毎月の支払い時に源泉徴収し、年末調整で精算すると説明されています。

ここでのポイントは、毎月引かれる所得税は最終確定額ではないことです。

- 扶養の人数

- その月の給与額

- 賞与の有無

- 各種控除の申告状況

こうした情報をもとに、その時点のルールでいったん引きます。だから、毎月の所得税額は同じ人でも変動します。

5. 住民税が引かれる

住民税は、所得税とかなり性格が違います。

会社員の住民税は、前年の所得をもとに自治体が税額を決め、原則として翌年6月から翌々年5月まで給与から引きます。東京都の特別徴収案内でも、給与所得者の個人住民税は6月から翌年5月まで毎月の給料から徴収すると説明されています。

この仕組みのため、よくあるのが次のパターンです。

- 就職したばかりの年は、住民税がまだあまり引かれない

- 2年目の6月から住民税が乗って、急に手取りが減ったように見える

- 転職しても、前年所得ベースという考え方自体は変わらない

「昇給したのに手取りが思ったより増えない」と感じる場面では、住民税の開始や増加が原因になっていることが少なくありません。

6. 残りが手取りとして振り込まれる

ここまで差し引かれた残額が、いわゆる手取りです。つまり手取りは、会社の評価額ではなく、制度上の控除を通過したあとの受取額です。

年の途中と年末で何が起きるのか

手取りは毎月同じロジックで決まるように見えて、実は年の後半で調整が入ります。

年末調整

所得税は毎月の仮計算なので、年末に1年分をならして精算します。これが年末調整です。

国税庁は、生命保険料控除や扶養の変動などにより、毎月引かれた所得税の合計と本来の年税額は一致しないため、年末に過不足を精算すると案内しています。

その結果、12月や最後の給与で次のことが起こります。

- 引きすぎていれば還付される

- 足りなければ追加で引かれる

- 生命保険料控除や配偶者控除などの影響がここで反映される

社会保険の見直し

社会保険料も固定ではありません。報酬の変化に応じて標準報酬月額が見直される仕組みがあり、昇給や大きな残業増が続くと、後から保険料の等級が変わることがあります。

そのため、同じ会社に勤め続けていても、手取りは毎年完全に一定にはなりません。

なぜこんな構造になっているのか

複雑に見えますが、理由はあります。

税金を取りはぐれにくくするため

源泉徴収は、支払う側が先に差し引いて納める仕組みです。国から見れば徴収が安定し、働く側から見ても、毎回自分で納税手続きをする負担が減ります。

保険料を広く薄く集めるため

健康保険、厚生年金、雇用保険は、いざという時に給付するための共同負担です。本人だけでなく会社も一部を負担することで、労働者個人にだけ重さが偏らないようにしています。

年間の公平を取るため

所得税は毎月のその場計算だけではずれが出るので、年末調整でならします。住民税は前年所得ベースにすることで、自治体が年度単位で安定して課税しやすくしています。

具体例でイメージする

たとえば、月給30万円の会社員を考えます。

実際の手取りは人によって違いますが、考え方はこうです。

- 30万円がまず支給額になる

- そこから健康保険、厚生年金、雇用保険が引かれる

- 次に所得税が引かれる

- 前年所得に応じた住民税がある人は、さらに引かれる

- 残った金額が振込額になる

ここで重要なのは、30万円に対して一律の「手取り率」があるわけではないことです。

違いを生む主な要因は次の通りです。

- 扶養家族の有無

- 年齢による介護保険料の有無

- 住む自治体

- 健康保険の加入先

- 前年の所得

- 賞与の金額

同じ月給でも、1年目の新卒と、住民税が本格的にかかる2年目の社員では、見た目の手取りがかなり違って見えることがあります。

よくある誤解

「住民税は今月の給料にかかっている」

半分だけ正しく、半分は違います。給与から引かれてはいますが、税額の土台は今月の給料ではなく前年の所得です。

「会社が天引きしている分は会社の取り分」

違います。会社は徴収と納付の窓口です。とくに社会保険では、本人分を引くだけでなく会社負担分も別に出しています。

「年末調整をしたら税金は全部終わり」

年末調整で主に整理されるのは給与にかかる所得税です。医療費控除、ふるさと納税の条件外、複数収入の整理などでは、別に確定申告が必要になる場合があります。

「1月から12月まで毎月同じ控除ルール」

見た目は似ていても、中身は違います。

- 所得税はその月ごとに仮計算

- 住民税は前年ベースで6月切替

- 社会保険は標準報酬の見直しや料率改定の影響を受ける

まとめ

給料が手取りになるまでの仕組みは、単純な引き算ではありません。

社会保険は将来の給付や医療のため、所得税は毎月の仮徴収、住民税は前年所得にもとづく後追い課税という役割の違うお金が、1枚の給与明細の中に同居しています。

最後に、明細を見るときのチェックポイントだけ絞るとこうなります。

- 支給額と手取り額の差を、社会保険・税金ごとに分けて見る

- 住民税がいつ始まるか、いつ増えるかを意識する

- 年末調整で所得税が戻るのか追加になるのか確認する

- 料率改定や標準報酬の見直しで、翌月以降の手取りが変わる可能性を覚えておく

手取りを正しく読む力があると、昇給、転職、賞与、育休、退職の場面で「なぜこの金額なのか」を追いやすくなります。次に給与明細を見るときは、まず住民税の有無と、社会保険がどの月分を引いているかを確認すると全体像がつかみやすくなります。