銀行振込の仕組みをやさしく解説 口座のお金はどうやって相手に届くのか

銀行振込は、ただ「自分の口座から相手の口座へお金が移る」だけに見えます。ですが実際には、依頼を受けた銀行、受け取る銀行、その間をつなぐ全銀システム、日本銀行の決済口座が順番に動いています。

結論から言うと、銀行振込は、利用者の口座残高を直接どこかへ運ぶ仕組みではありません。 まず銀行どうしで「どの銀行がどの銀行にいくら払うか」を計算し、そのあと銀行間の資金を清算し、最後に受取口座へ反映する仕組みです。

この記事は、日本の国内振込を前提に、2026年5月時点で公開されている全銀ネットや日本銀行などの情報をもとに整理しています。

- 銀行振込は「依頼の情報」と「銀行間の資金決済」が分かれて動く

- 他行あて振込の中核は全銀システム、最終的な銀行間決済は日銀ネット上で行われる

- 1件1億円未満の小口と、1億円以上の大口では処理のしかたが異なる

- 24時間365日入金に見える振込でも、対応可否は金融機関や時間帯で変わる

結局、銀行振込はどういう仕組みなのか

まず押さえたいのは、振込には2つの層があることです。

- 利用者から見える層: アプリやATMで振込を依頼し、残高が減り、相手の口座に入金される

- 銀行の裏側の層: 銀行どうしが振込データをやり取りし、最終的な受払を清算する

同じ銀行どうしの振込なら、その銀行の内部で口座残高を書き換えれば済みます。たとえばA銀行の利用者から、同じA銀行の別の口座へ送るなら、A銀行の中で減額と増額を処理すればよいからです。

一方、A銀行からB銀行へ送る他行あて振込では、それだけでは足りません。A銀行がB銀行に対して実際に資金を渡す必要があるため、銀行間の決済の仕組みが必要になります。ここで中心になるのが全銀システムと日銀ネットです。

ここがポイント: 振込は「口座から口座へお金が瞬間移動する」のではなく、「銀行間で支払う約束と清算を行った結果、受取口座に反映される」仕組みです。

全体像 どんな登場人物がいるのか

銀行振込の全体像は、次の4者で見るとつかみやすくなります。

- 振込人: 振込を依頼する人や会社

- 仕向金融機関: 振込人の口座がある銀行。振込を送り出す側

- 被仕向金融機関: 受取人の口座がある銀行。振込を受け取る側

- インフラ運営者: 全銀ネットと日本銀行

全銀ネットの役割

全銀ネットは、全国銀行内国為替制度の中で、銀行間の振込通知の送受信や、清算額の算出を集中的に行う仕組みを運営しています。国内のほぼすべての金融機関が接続するネットワークで、他行あて振込の土台です。

日本銀行の役割

日本銀行は、金融機関が持つ日本銀行当座預金の間で資金を動かす日銀ネットを運営しています。民間の振込システムで発生した銀行間の受払は、最終的にこの日銀当座預金上で決済されます。

つまり、全銀ネットが「どの銀行がどの銀行にいくら払うか」を整理し、日本銀行が「では実際にその資金を動かす」役目を担っています。

お金が別の口座に移るまでの流れ

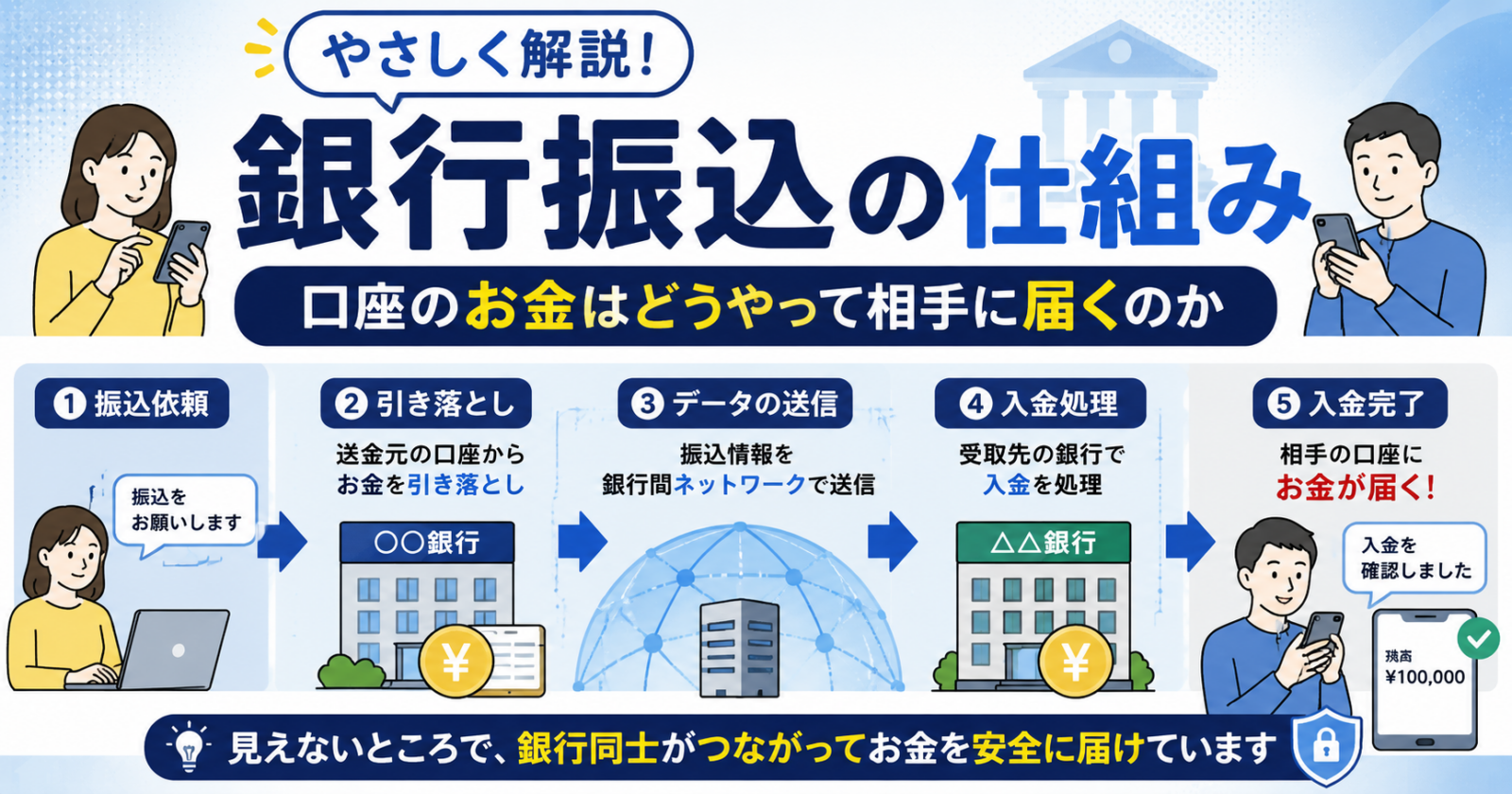

ここでは、A銀行の人がB銀行の人へ10万円を振り込む場面で考えます。

1. 振込人が依頼する

振込人は、ATMやネットバンキングで受取人の銀行名、支店名、口座番号、金額などを入力します。

仕向金融機関は、残高や利用条件を確認し、振込依頼を受け付けます。この時点で、利用者の画面では引き落とし済みに見えることがあります。

2. 仕向銀行が振込データを送る

他行あてなら、仕向銀行は全銀システムに対して、どこへいくら送るかという為替通知を送ります。

ここで重要なのは、まだ「相手口座に直接現金を運んでいる」わけではないことです。まず送っているのは、支払いのためのデータです。

3. 全銀システムが銀行間の関係を整理する

全銀システムは、多数の銀行から届く振込データを受け、銀行ごとの受取額と支払額を整理します。

1件1億円未満の小口取引では、個々の取引を集計したうえで、銀行ごとの受払差額を計算し、その結果を日本銀行に送ります。これをざっくり言えば、「今日はA銀行は差し引きいくら払い、B銀行はいくら受け取るか」をまとめている状態です。

4. 日本銀行当座預金で銀行間決済が行われる

日本銀行は、日銀ネットを通じて、各銀行が持つ日本銀行当座預金の残高を増減させます。ここで銀行間の資金決済が完了します。

利用者目線では見えませんが、他行あて振込の本当の決済地点はここです。銀行どうしの貸し借りを、中央銀行の口座で最終的に処理するから、広いネットワークでも安全に回せます。

5. 受取銀行が受取人の口座へ反映する

銀行間決済が整うと、被仕向金融機関は受取人の口座に入金を反映します。これで受取人は残高増加を確認できます。

小口と大口で仕組みが違う

銀行振込は全部同じ流れに見えますが、金額によって裏側の処理が違います。

小口振込

1件1億円未満の取引です。全銀システムで集計し、銀行ごとの差額で決済します。大量の振込を1件ずつ個別決済するより効率が高く、日常の振込を大量に処理しやすい方式です。

大口振込

1件1億円以上の取引です。こちらは各為替通知ごとに、日本銀行当座預金上でRTGS(即時グロス決済)により処理されます。RTGSは、取引を1件ずつ即時に個別決済する方式です。

大口を個別決済にする理由は明確です。

- 1件あたりの金額が大きい

- 途中で未決済が出たときの影響が大きい

- 差額まとめ処理より、1件ずつ確定させたほうがリスク管理しやすい

つまり、日常の大量処理では効率を優先し、大きな金額では安全性をより重く見ているわけです。

なぜこんな回りくどい構造なのか

「銀行Aの口座から銀行Bの口座へ、そのまま直接移せばよいのでは」と思うかもしれません。ですが、全国の金融機関がばらばらに直接やり取りすると、関係は一気に複雑になります。

この構造が必要なのは、主に次の理由からです。

接続先を減らして、全体を回しやすくするため

もし銀行どうしが全部個別接続するなら、組み合わせは膨大になります。共通のネットワークを使えば、各銀行は全銀システムにつながればよく、全国的な振込を標準的な方法で処理できます。

リスクを下げるため

銀行間の最終決済を日本銀行当座預金で行うと、どの銀行がどれだけ払ったかを安全性の高い形で確定できます。民間銀行の内部帳簿だけでつなぐより、システム全体の信頼性が高まります。

速さとコストのバランスを取るため

少額の振込まで全部リアルタイム個別決済にすると、処理負荷も流動性負担も重くなります。そこで小口は差額計算、大口は個別即時決済と分けることで、速度と安全性の両立を図っています。

24時間365日振り込めるのはなぜか

以前は、銀行振込は平日日中のイメージが強いものでした。これが変わった大きな理由が、全銀システムのモアタイムシステムです。

全銀ネットによると、2018年10月から、平日夜間や土日祝日の内国為替取引に対応するモアタイムシステムが稼働し、日本でも銀行振込の24時間365日化が実現しました。

ただし、ここで注意点があります。

- 24時間365日で即時入金になるかは、送る側と受ける側の金融機関の対応状況に左右される

- メンテナンス時間帯や口座種別によっては即時扱いにならないことがある

- 受付はできても、実際の反映が翌営業日になるケースがある

そのため、利用者から見ると「いつでも振り込める」ようでも、裏側では参加システムや銀行ごとの条件が残っています。

身近な例でイメージすると

銀行振込は、宅配便の仕組みに少し似ています。

- 振込人は荷物の差出人

- 仕向銀行は最初の受付窓口

- 全銀システムは全国の仕分けセンター

- 日本銀行当座預金での決済は、会社間の精算

- 被仕向銀行は配達店

- 受取人の口座反映は、荷物の配達完了

ただし、実際の振込は荷物そのものを運ぶのではなく、振込データのやり取りと銀行間の精算で成立します。ここは宅配便との大きな違いです。

よくある誤解

「振込ボタンを押した瞬間に、お金そのものが相手口座へ飛んでいる」

正確には違います。まず振込依頼の情報が送られ、銀行間の清算・決済が行われ、その結果として受取口座へ反映されます。

「他行あてでも、送金元銀行の中だけで完結している」

これも違います。他行あては銀行間決済が必要で、その中核に全銀システムと日銀ネットがあります。

「24時間365日なら、どの振込も必ず即時着金する」

これも一律ではありません。モアタイムシステムに対応していても、金融機関や口座、時間帯、メンテナンス状況で扱いが変わります。

「振込手数料は単なる画面利用料」

振込には、受付、本人確認、システム運用、銀行間データ交換、決済インフラ維持などが関わります。手数料は、その一部コストやサービス設計とも関係しています。

要点を短く整理すると

- 同一銀行内の振込は、その銀行の内部処理で完結しやすい

- 他行あて振込では、全銀システムが通知交換と清算額計算を担う

- 最終的な銀行間決済は、日本銀行当座預金を使って日銀ネット上で行われる

- 1件1億円未満は差額ベースの小口処理、1億円以上はRTGSによる大口処理

- 24時間365日化は進んだが、実際の反映タイミングは金融機関ごとの差がある

まとめ

銀行振込の本質は、利用者の口座から別の口座へ単純に残高を動かすことではありません。銀行間で支払情報を回し、差額を清算し、中央銀行の口座で最終決済することで、全国の銀行口座を安全につないでいる仕組みです。

ニュースで「決済インフラ」や「システム障害」という言葉が出たときも、この流れを知っていると見え方が変わります。次に振込をするときは、画面の裏でどの銀行がどの順番で動いているのかを思い出すと、銀行サービスの見えにくい土台がかなりはっきり見えてきます。