クレジットカード決済の仕組みをやさしく整理する

クレジットカードは、「その場では現金を動かさず、あとでまとめて支払う」ための後払いの仕組みです。

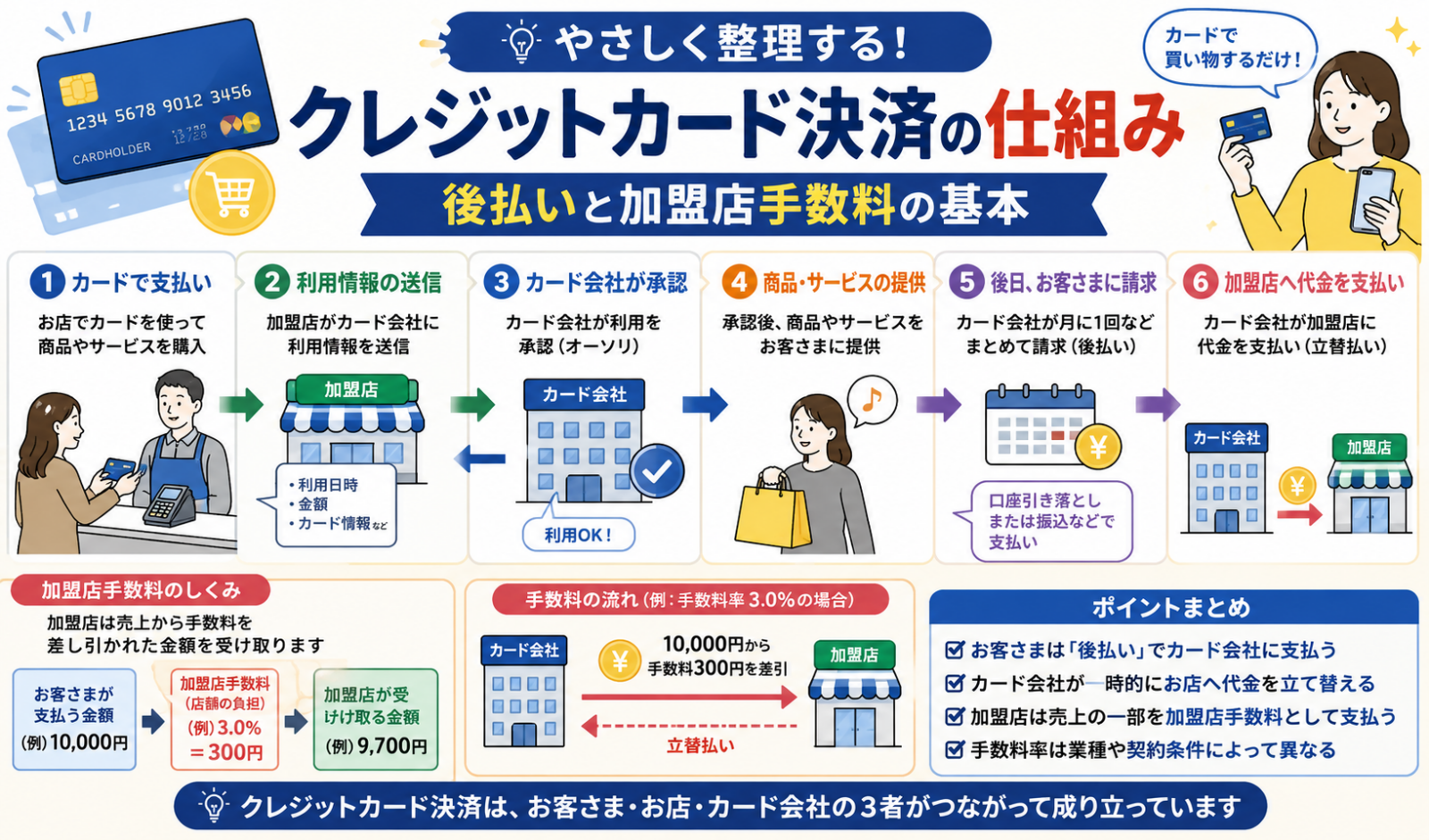

ただし、裏側では単に「カード会社が立て替える」だけでは動きません。利用者、店、カード発行会社、加盟店を管理する会社、国際ブランドが役割分担し、利用可否の確認から売上の精算までを分けて回しています。加盟店手数料が発生するのも、この仕組み全体を維持するためです。

日本ではクレジットカードの存在感は大きく、経済産業省が2026年3月31日に公表した2025年のキャッシュレス決済比率では、キャッシュレス決済額162.7兆円のうちクレジットカードが82.7%(134.6兆円)を占めました。仕組みを知っておくと、手数料の話や「なぜ一括払いで手数料ゼロのことが多いのか」も見えやすくなります。

- クレジットカードは「後払い」を支える信用取引

- 店は売上を早めに受け取れる代わりに加盟店手数料を払う

- 手数料は発行会社、加盟店側の会社、決済網の維持に使われる

- 一括払いで利用者手数料がかからなくても、店側にはコストがある

結局どういう仕組みなのか

ひとことで言えば、カード会社が利用者の支払い能力を前提に代金を立て替え、あとで利用者から回収する仕組みです。

店はその場で現金を受け取らなくても販売できます。利用者は手元資金が足りない日でも買い物でき、支払いは締め日と引き落とし日にまとめられます。日本クレジット協会も、クレジットを「後払いで商品やサービスを手に入れることのできるシステム」と説明しています。

ただし、実際の取引は2者だけではありません。カードの利用可否を確認し、不正利用を防ぎ、あとで加盟店に入金し、最終的に利用者の口座から引き落とすために、複数の事業者が間に入ります。

全体像: だれが何をしているのか

まずは登場人物を分けると理解しやすくなります。

利用者

カードで買い物をする人です。後日、カード会社へ代金を支払います。1回払い、分割払い、リボ払いなど支払方法を選べることがあります。

加盟店

カード払いを受け付ける店です。現金をその場で受け取らない代わりに、カード決済を導入して販売機会を広げます。

イシュア

カードを発行する会社です。利用者を審査し、利用枠を設定し、利用代金をいったん立て替え、あとで利用者へ請求します。

アクワイアラ

加盟店と契約する会社です。店にカード決済を導入し、売上データを受け取り、加盟店への入金を担います。

国際ブランド

Visa、Mastercard、JCB などの決済ネットワークです。世界中の加盟店とカード会社をつなぐ共通ルールや通信網を整えます。ブランドそのものがカードを発行する場合もありますが、多くはネットワークの役割が中心です。

ここがポイント: クレジットカードは「カード会社1社が全部やる仕組み」ではありません。発行、加盟店管理、ネットワーク運営を分けることで、広い加盟店網と不正対策を両立しています。

決済はどう流れるのか

店頭でカードを出してから、実際のお金が動くまでには段階があります。

1. 利用時に「この決済を通してよいか」を確認する

店頭やECサイトでカード情報が送られると、加盟店側から決済ネットワークを通じて発行会社に照会が届きます。

ここで主に見られるのは次の点です。

- 利用枠に余裕があるか

- カードが有効期限内か

- 不正利用の疑いが強くないか

- 本人確認が必要か

この時点では、まだ利用者の銀行口座からお金は落ちていません。まず「この取引を承認するか」を判断しています。

2. 店は売上を確定させる

承認が通ると、店は商品やサービスを提供できます。ECでは発送や売上確定のタイミングが店頭とずれることもあります。

3. 加盟店に入金される

その後、アクワイアラなどを通じて加盟店へ売上金が支払われます。ただし満額ではなく、加盟店手数料を差し引いた金額が入るのが基本です。

たとえば1万円の商品でも、加盟店には1万円そのままではなく、所定の手数料を引いた額が入金されます。店が負担しているのは、単なる「カード利用の許可料」ではなく、販売機会、立替払い、精算、セキュリティ、不正対応を含んだ仕組み全体のコストです。

4. 利用者は後日まとめて支払う

最後に、利用者は締め日ベースでまとめて請求を受け、口座振替などで支払います。日本クレジット協会によれば、1回払いは一般に翌月一括で支払い、手数料がかからないことが多い方式です。

なぜ加盟店手数料が必要なのか

「利用者は一括払いで手数料ゼロなのに、なぜ店は手数料を払うのか」と感じやすいところです。理由はかなり実務的です。

店が買っているのは「後払いの受け皿」だけではない

加盟店手数料には、少なくとも次のような機能の費用が含まれます。

- 決済ネットワークの利用

- 加盟店への売上入金と精算事務

- 不正利用対策と本人確認

- 利用者への立替払い

- チャージバックやトラブル対応

- 端末やシステムの維持

店から見ると、カード払いを受けられることで客単価の上昇や販売機会の取りこぼし防止が期待できます。日本クレジット協会も、販売店側の利点として「手元に現金がない消費者にも販売できる」「高額商品の購入を促しやすい」といった点を挙げています。

手数料は一か所に丸ごと残るわけではない

経済産業省は、加盟店手数料の配分の仕組みを市場の透明性向上のために公表対象としてきました。経産省の説明では、国際ブランド付きカードの決済では、アクワイアラがイシュアへ支払うインターチェンジフィーという手数料があります。

これは、カード発行側が負う立替払いや会員管理のコストを支える側面があります。

JCBは2023年に、日本国内における加盟店手数料の配分について、加盟店からアクワイアラに支払われる手数料はイシュアとアクワイアラで配分され、概ねイシュア3:アクワイアラ1の割合だと説明しました。あわせて、JCBブランド自体は加盟店手数料から収益を得ていないとも明記しています。

この数字は「すべてのカード会社で固定」という意味ではありません。ただ、加盟店手数料が単純に1社の利益ではなく、複数の役割に分かれていることはよく分かります。

なぜこんなに役割が分かれているのか

理由は、広く使えることと安全性を両立するためです。

全国どこでも使えるようにするため

1社のカード会社だけで、すべての店と直接つながるのは非効率です。国際ブランドの共通ルールとネットワークがあることで、利用者はカード1枚で多くの店を使えます。

不正利用リスクを分散するため

クレジットカードは「後払い」なので、不正利用や未回収のリスクがあります。発行会社が審査や請求回収を担い、加盟店側は販売に集中する形に分けたほうが、全体として回しやすくなります。

セキュリティ対策を標準化するため

経済産業省は、クレジットカード取引の安全確保に向けてセキュリティガイドラインを位置づけています。日本クレジットカード協会も、ICカードや暗証番号入力の重要性を案内しており、2025年3月末でPINバイパスの廃止を周知しています。

つまり、カード決済は便利さだけでなく、「なりすましや情報漏えいを前提に守りを重ねる仕組み」でもあります。

デビットカードやプリペイドカードと何が違うのか

「カードで払う」という見た目は似ていますが、お金の動き方は別です。

| 種類 | 支払いのタイミング | 主な資金の出どころ | 向いている場面 | 混同しやすい点 |

|---|---|---|---|---|

| クレジットカード | 後払い | 発行会社が立替 | 日常決済、高額決済、出張や旅行 | その場で口座から落ちるわけではない |

| デビットカード | 即時払い | 銀行口座 | 残高内で管理したい支払い | 審査や後払いが中心ではない |

| プリペイドカード | 前払い | 事前チャージ残高 | 使い過ぎを防ぎたい支払い | 先に入金した残高の範囲で使う |

JCBも、カードの決済スキームを「後払い」「即時払い」「前払い」に分けて案内しています。

よくある誤解

「一括払いは完全無料」

利用者に手数料がかからないことは多いですが、店側には加盟店手数料が発生します。コストを誰がどこで負担しているかが違うだけです。

「加盟店手数料はカード会社のもうけそのもの」

実際には、発行会社、加盟店側の会社、ネットワーク維持、不正対策など複数の機能を支える費用です。経産省が配分の透明化を進めているのも、そこが外から見えにくいからです。

「カードを切った瞬間にお金が移動している」

その場で行われている中心は承認確認です。加盟店への入金と利用者への請求は、後ろで別タイミングに進みます。

「クレジットカードはどこでも同じ条件で動く」

実際には、加盟店契約、業種、国、カードブランド、対面か非対面かで条件が変わります。加盟店手数料率や入金サイクルも一律ではありません。

要点を短く整理すると

- クレジットカードは、発行会社がいったん立て替えて後日回収する後払いの仕組み

- 裏側では、イシュア、アクワイアラ、国際ブランド、加盟店が分業している

- 加盟店手数料は、立替払い、精算、ネットワーク維持、不正対策などの費用を支える

- 利用者の一括払いが無料でも、店側にはコストが残る

- 役割分担があるからこそ、多くの店で安全に使える

まとめ

クレジットカードの本質は、単なる「便利な支払い方法」ではなく、信用に基づく後払いを、多数の事業者の分業で成り立たせる決済インフラだという点です。

店は販売機会を広げ、利用者は支払い時点を後ろにずらせます。その代わり、裏側では承認、立替、精算、不正対策のコストが発生し、加盟店手数料という形で回収されています。

ニュースで加盟店手数料やキャッシュレス推進の話題を見たときは、「店が何%負担するか」だけでなく、その手数料がどの役割を支えているのかまで見ると、議論の中身がかなり理解しやすくなります。