電子マネーの仕組みをやさしく整理 チャージ式と後払い式は何が違うのか

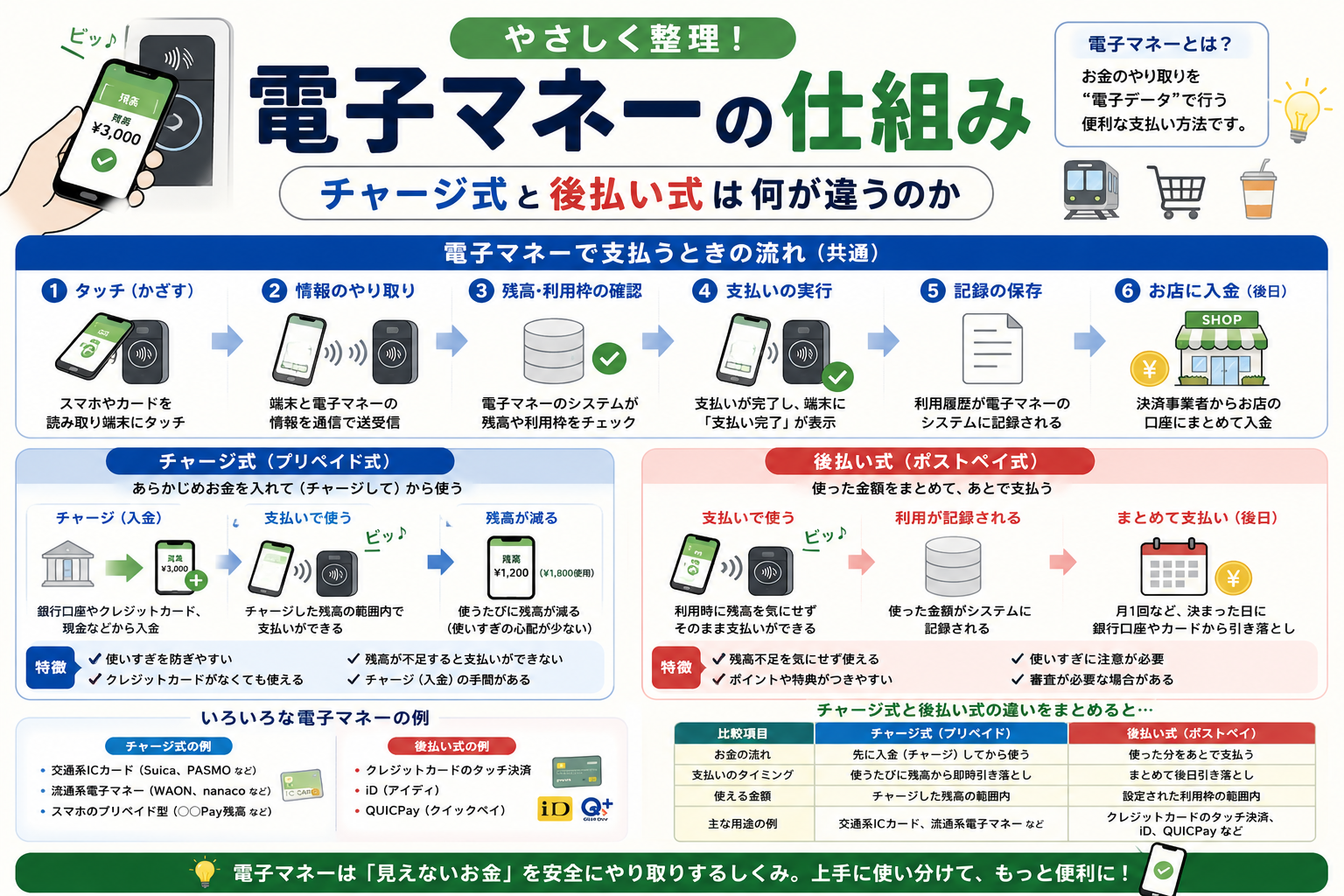

電子マネーは、現金をその場で渡さなくても、小さな支払いをすばやく済ませるための仕組みです。

違いの中心はシンプルです。先にお金を入れてから使うのがチャージ式、使ったあとでまとめて払うのが後払い式。この差が、残高の持ち方、審査の有無、使いすぎの起こりやすさ、店での処理の流れまで変えています。

まずは要点だけ先に押さえると、こうなります。

- チャージ式は、事前に入金した残高の範囲で使う

- 後払い式は、クレジットカードなどを土台にして利用額をあとで精算する

- どちらも店頭では「タッチして払う」ように見えても、裏側のお金の動きはかなり違う

- 日本では「電子マネー」という言葉が、狭い意味では前払い型を指し、広い意味では後払い型まで含めて使われることがある

結局どういう仕組みなのか

電子マネーは、カードやスマホの中にある情報を使って、少額決済をすばやく処理する仕組みです。店は現金を数えずに済み、利用者は小銭を出さずに払えます。

ただし、「電子マネー」といっても中身は1種類ではありません。

- チャージ式: 先に現金や口座資金、カード決済などで残高を入れておく

- 後払い式: 支払い時には残高を減らさず、利用額をあとでクレジットカードの請求などに乗せる

この違いは、財布でたとえると分かりやすいです。

- チャージ式は「先にお金を入れておく小さな財布」

- 後払い式は「その場では立て替えてもらい、あとでまとめて精算する仕組み」

見た目は同じタッチ決済でも、裏側では別物です。

電子マネーの全体像

日本銀行は、一般に電子マネーを「事前にチャージして使う電子的な決済手段」と説明しています。一方で、実際のサービス紹介では、iDやQUICPayのような後払い型まで含めて「電子マネー」と呼ぶことが珍しくありません。

ここを混同すると、仕組みが急に分かりにくくなります。

狭い意味と広い意味がある

- 狭い意味: Suicaのような前払い型

- 広い意味: 前払い型に加えて、iDやQUICPayのような後払い型も含めた呼び方

この記事では、読者が実際に迷いやすい使い分けに合わせて、チャージ式と後払い式の両方をまとめて整理します。

ここがポイント: 店頭での操作が同じでも、「先に残高を持つのか」「あとで請求されるのか」で、電子マネーの仕組みは根本から違います。

登場人物は誰か

仕組みを追うには、まず関係者を分けて見ると分かりやすくなります。

- 利用者: カードやスマホで支払う人

- 加盟店: コンビニ、駅、飲食店など、支払いを受ける店

- 発行者・運営者: 電子マネーのブランドや残高を管理する事業者

- カード会社・銀行: 後払い式の精算や引き落としを支える事業者

- 端末・ネットワーク: 店の読み取り機、決済センター、残高や利用額を照合する仕組み

ここで大事なのは、店頭で「ピッ」と鳴る一瞬の裏に、残高確認や請求処理を分担する複数の事業者がいることです。

チャージ式の仕組み

チャージ式は、使う前にお金を入れておく方式です。交通系ICカードや流通系のプリペイド型で広く使われています。

何が保存されているのか

チャージ式では、利用できる金額の情報がカードやサーバー側で管理されます。Suicaでは、チャージした残高を使って改札通過や買い物の支払いができます。

JR東日本の案内では、Suicaは繰り返しチャージして使え、カードタイプでは上限2万円まで入金できます。残高が減ったら、券売機や対応店舗、モバイル、オートチャージで補充します。

お金の流れ

- 利用者が先にチャージする

- 発行者はその金額に対応する残高情報を発行・記録する

- 店で支払うと残高が減る

- あとで加盟店に売上分が精算される

店での支払いは短時間でも、その前に利用者がすでに資金を預けているので、後払い式よりその場の与信確認は軽くなりやすいです。ここでいう与信とは、あとで代金を払えるかを確認することです。

なぜこの構造なのか

チャージ式が広がった理由は、少額決済を速くさばきやすいからです。

- 改札やコンビニでは、会計を数秒で終えたい

- 毎回クレジット審査のような確認をすると遅い

- 先に残高を持たせれば、処理をシンプルにしやすい

駅の改札で止まらず通るために、前払いとの相性がよかったわけです。

後払い式の仕組み

後払い式は、支払う瞬間には自分の残高を減らさず、利用額をあとでまとめて払う方式です。代表例として知られているのがiDやQUICPayです。

JCBの案内では、ポストペイ型はクレジットカードなどとひも付けて使い、利用料金はあとで指定口座から引き落とされます。QUICPayの公式サイトでも、クレジットカード払いなら事前チャージは不要と説明されています。

お金の流れ

- 利用者がカードやスマホをかざす

- 店は対応端末で決済情報を受け付ける

- 利用額は、ひも付いたクレジットカードなどの請求に回る

- 後日、カード会社が利用者へ請求し、口座から引き落とす

- 加盟店にはカード会社側から売上が精算される

チャージ式と違い、最初に残高を積んでおく必要はありません。その代わり、「あとで回収する仕組み」が必要です。だからこそ、クレジットカード会社や発行会社の役割が大きくなります。

なぜこの構造なのか

後払い式の強みは、残高不足を気にせず使えることです。

- 毎回チャージしなくてよい

- 利用履歴がカード明細にまとまりやすい

- ポイント還元などを設計しやすい

一方で、立て替えが入る以上、発行側には回収リスクがあります。ここが、前払い型との大きな差です。

チャージ式と後払い式の違い

短く言えば、違いは「残高を先に作るか」「請求を後ろに回すか」です。

| 比較項目 | チャージ式 | 後払い式 |

|---|---|---|

| 支払いのタイミング | 先に入金してから使う | 使ったあとでまとめて払う |

| 代表例 | Suica、PASMOなど | iD、QUICPayなど |

| 残高不足 | 起こる | 原則としてチャージ不足はない |

| 使いすぎ | 残高の範囲に収まりやすい | 気づかないうちに膨らみやすい |

| 主な土台 | 前払式の残高 | クレジットカードなどの請求基盤 |

| 向いている場面 | 交通、少額の固定的な支払い | 日常の買い物全般、チャージを省きたい場面 |

ただし注意点もあります。QUICPayは公式に、クレジットカードだけでなくデビットカードやプリペイドカードにも対応すると案内しています。つまり、サービス名だけで完全に仕組みを断定できない場合があります。

見るべきなのはブランド名より、実際に何とひも付いて精算されるかです。

支払いの流れを、店頭の一瞬から見る

ここは初心者がいちばんイメージしづらい部分です。店では一瞬でも、裏側では役割が分かれています。

チャージ式で支払うとき

- 利用者がカードやスマホをタッチする

- 端末が残高や利用可否を確認する

- 支払い分だけ残高が減る

- 店には後から売上がまとめて精算される

後払い式で支払うとき

- 利用者がカードやスマホをタッチする

- 端末がひも付いた決済基盤に沿って利用情報を送る

- 利用者にはその場で請求されず、後日まとめて請求される

- 店には加盟店契約に基づいて代金が入る

利用者から見ると、どちらも「タッチして終わり」です。でも店に届くお金の筋道は同じではありません。

なぜ電子マネーはこんな分かれ方をしているのか

理由は、解決したい問題が少し違うからです。

チャージ式が強い場面

交通やコンビニのように、1回の支払いが小さく、回数が多い場面です。数百円単位の支払いを何度も速く処理したいなら、前もって残高を用意しておくほうが合理的です。

後払い式が強い場面

チャージの手間を減らしたい人、支出をカード明細に集約したい人に向いています。スマホにカードを設定してそのまま使えるため、日常の決済をひとつの請求に寄せやすいのが利点です。

つまり、速度重視で育った前払い型と、利便性と請求集約を強めた後払い型が、それぞれ別の理由で広がったと考えると整理しやすくなります。

法律や保護の考え方はどう違うのか

日本では、チャージ式の多くが資金決済法の「前払式支払手段」として扱われます。金融庁は、Suicaのようなプリペイド式の電子マネーについて、他人への送金ではなく、自分の決済手段として使うものだと説明しています。

さらに、金融庁の資料では、基準日時点の未使用残高が1,000万円を超える発行者には、その2分の1以上の発行保証金の供託等が義務づけられています。これは、発行者に何かあったときの利用者保護を意識した仕組みです。

一方、後払い式は、クレジットカードなどの信用供与の仕組みに乗って動くため、前払い残高の保全とは別の論点が重要になります。たとえば、与信、請求、引き落とし、利用限度額、本人確認といった部分です。

ここは「どちらが安全か」という単純な話ではありません。先に預けたお金をどう守るかと、あとで請求する仕組みをどう回すかで、保護の設計が違うのです。

よくある誤解

「電子マネーは全部チャージ式」ではない

そうではありません。日本銀行の説明は前払い型を中心にしていますが、実務では後払い型を含めて電子マネーと呼ぶ場面があります。

「後払い式なら電子マネーではなく、ただのクレカ」でもない

後払い式はクレジットカード基盤を使うことが多いですが、店頭では非接触で小額決済を素早く処理する専用の利用体験が組まれています。単にカード番号を毎回入力する決済とは使い勝手が違います。

「ブランド名だけ見れば仕組みが分かる」わけでもない

たとえばQUICPayは、公式にクレジット、デビット、プリペイドの3種類に対応しています。ブランド名ではなく、自分の設定が後払いなのか、前払いなのかを確認する必要があります。

どちらを選ぶと理解しやすいか

仕組みを生活に引きつけるなら、見るポイントは3つです。

- 残高を先に持つのか

- 請求が後で来るのか

- だれが立て替えや残高管理をしているのか

この3点だけ意識すると、似たように見える決済手段でも整理しやすくなります。

要点を整理すると

- 電子マネーは、現金なしで少額決済をすばやく行う仕組み

- チャージ式は、先に入金した残高を使う前払い型

- 後払い式は、クレジットカードなどに利用額を回す型

- 店頭の操作は似ていても、裏側のお金の流れと利用者保護の考え方は違う

- サービス名だけでは判断しきれないので、実際の精算方法を見るのが重要

まとめ

電子マネーの違いは、見た目よりもお金がいつ動くかで決まります。

チャージ式は「先に入れて、その範囲で使う」。後払い式は「先に使って、あとで払う」。この一本を押さえるだけで、Suica系とiD・QUICPay系の違い、残高不足が起きる理由、使いすぎの起こりやすさまで、一気につながって見えてきます。

次に確認すると理解が深まるのは、自分が普段使っている決済手段が、残高型なのか請求型なのかという点です。同じスマホ決済でも、裏側はかなり違います。