年金はどう回る?現役世代の保険料が給付につながる仕組みをやさしく整理

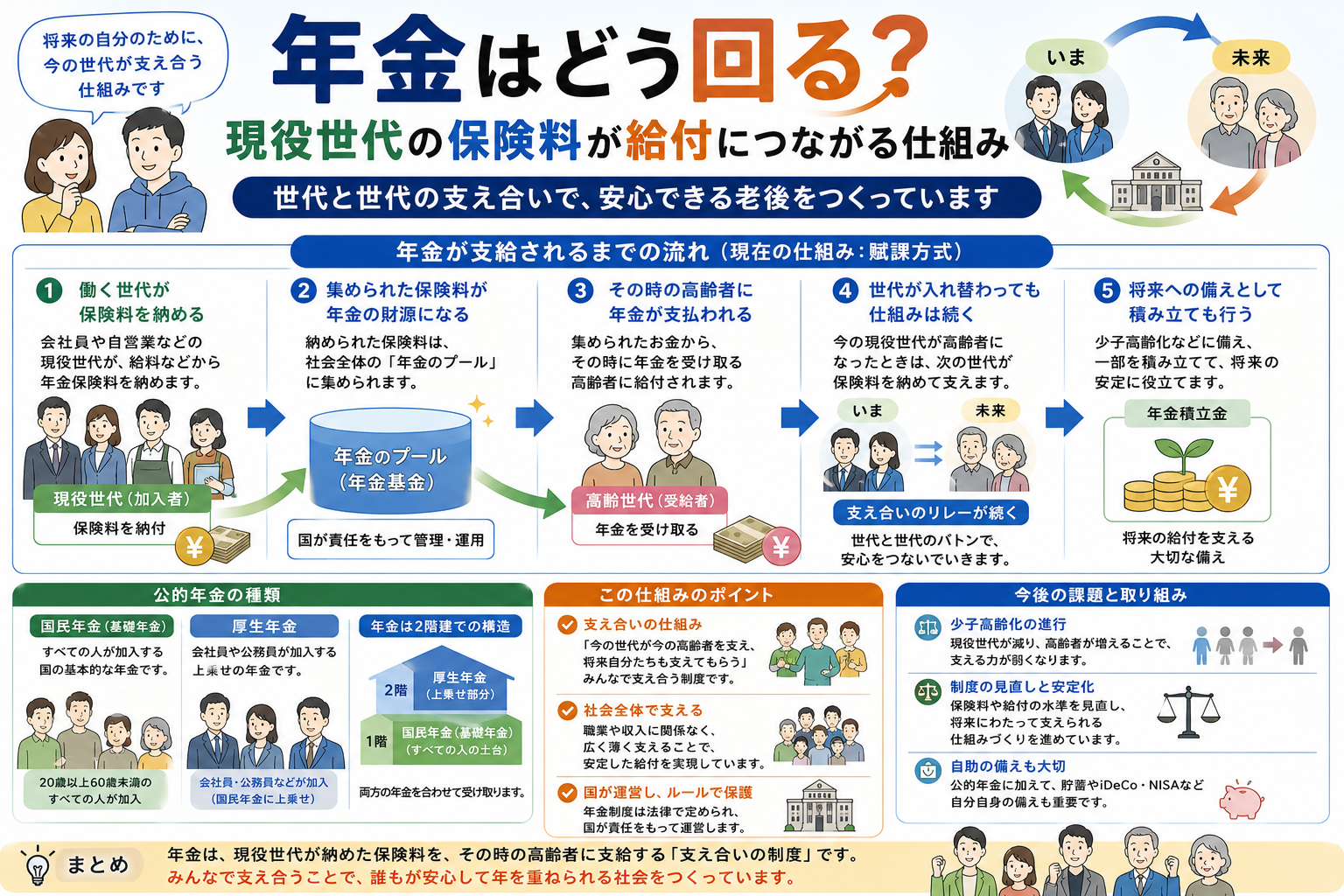

年金は、各自が自分の老後資金をそのまま積み立てる仕組みではありません。いま働く世代が払う保険料を、その時点の受給者の年金にあてる「世代間の支え合い」を基本にしながら、税金と積立金も組み合わせて回している制度です。

この点が見えにくいと、「自分が払ったお金はどこへ行くのか」「払うだけで損なのでは」と感じやすくなります。そこでこの記事では、日本の公的年金を対象に、保険料がどこを通って給付につながるのかを、全体像から順に整理します。

- 年金は自分専用の貯金箱ではなく、いまの受給者を支える仕組みが基本

- ただし財源は保険料だけでなく、税金と年金積立金も使われる

- 制度は「国民年金」と「厚生年金」の2階建てでできている

- 将来の負担が重くなりすぎないよう、5年ごとの財政検証や給付水準の調整ルールがある

結局どういう仕組みなのか

結論を先に言うと、日本の公的年金は賦課方式が基本です。賦課方式とは、その時々の現役世代の保険料収入を、その時々の高齢者などへの年金給付に回す考え方です。

ただし、実際の財源は1本ではありません。

- 現役世代の保険料

- 基礎年金を支える税金

- 過去に積み立てられた年金積立金とその運用収益

つまり、保険料がそのまま本人名義で寝かされ、将来自分に戻る形ではなく、社会全体で高齢期や障害、遺族の生活を支える保険制度として設計されています。

年金の全体像

日本の公的年金は、よく「2階建て」と説明されます。ここを押さえると、その後の流れがかなり見えやすくなります。

| 段 | 制度 | 主な対象 | 役割 |

|---|---|---|---|

| 1階 | 国民年金(基礎年金) | 日本国内の20歳以上60歳未満の人が原則加入 | 全国共通の土台をつくる |

| 2階 | 厚生年金保険 | 会社員・公務員など | 収入に応じた上乗せ部分をつくる |

会社員や公務員は、国民年金だけでなく厚生年金にも入ります。自営業者や学生などは、基本的に1階部分の国民年金が中心です。

この構造にしている理由は単純です。全員に共通する最低限の土台を持たせつつ、雇用されて働く人には収入に応じた上乗せを用意するためです。

誰が何を負担するのか

年金では、同じ「加入者」でも立場が分かれています。

第1号被保険者

自営業者、学生、無職の人などです。国民年金に加入し、保険料は自分で納めます。2026年度の国民年金保険料は月額17,920円です。

第2号被保険者

会社員や公務員などです。国民年金と厚生年金保険の両方に加入します。厚生年金の保険料は給与や賞与に保険料率をかけて決まり、事業主と本人が半分ずつ負担します。保険料率は18.3%で固定されています。

第3号被保険者

第2号被保険者に扶養されている配偶者です。本人が国民年金保険料を直接納める必要はありません。とはいえ「誰も負担していない」わけではなく、第2号被保険者が加入する制度全体で支えている形です。

保険料が給付につながる流れ

ここがいちばん気になる部分です。流れで見ると、年金はかなり理解しやすくなります。

1. 現役世代が保険料を納める

まず、現役世代が立場に応じて保険料を納めます。

- 第1号被保険者は自分で納付する

- 第2号被保険者は給与や賞与から天引きされる

- 第3号被保険者は直接納付しない

2. 集まったお金が年金財政に入る

集まった保険料は、国民年金や厚生年金の財政に入り、基礎年金部分では税金もあわせて使われます。さらに、過去の保険料の一部から作られた年金積立金も、長期的には給付の下支えに回ります。

3. 受給条件を満たした人に年金が支払われる

支払先は老後だけではありません。

- 老齢年金: 一定の年齢に達した人

- 障害年金: 病気やけがで一定の障害状態になった人

- 遺族年金: 亡くなった加入者に生計を維持されていた遺族

つまり、現役世代の保険料は「高齢者への仕送り」だけでなく、現役世代に起きる障害や死亡のリスクにも備える保険として機能しています。

4. 将来は次の世代が自分たちを支える

いま払っている保険料は、いまの受給者の給付に回ります。そして自分が受給側に回るときは、その時点の現役世代の保険料や税金、積立金に支えられます。

このため、「自分が払った分だけをあとで引き出す」という理解だと、制度の実態とはずれます。

ここがポイント: 年金は「自分のお金を老後まで預ける仕組み」ではなく、現役世代と受給世代をつなぐ社会保険の仕組みです。

なぜこの構造になっているのか

年金がこうした形になっているのは、単に昔からそうだからではありません。いくつかの合理的な理由があります。

長生きのリスクを個人だけで背負わせないため

何歳まで生きるかは個人には読めません。自分だけで老後資金を完全に用意しようとすると、長生きした場合に足りなくなるおそれがあります。年金は、長寿のリスクを社会全体で分け合う仕組みです。

物価や賃金の変化に対応しやすくするため

賦課方式では、その時代の賃金や保険料収入とつながって制度が動きます。積立方式だけに頼るより、物価や賃金の変動に対して給付の実質的な価値を保ちやすいという考え方があります。

全員参加にしないと土台が弱くなるため

高齢期だけでなく、障害や死亡にも備える以上、特定の人だけが入る仕組みでは支え合いが成立しにくくなります。そこで日本では「国民皆年金」として、原則として国内に住む20歳以上60歳未満の人が加入する形が取られています。

将来世代の負担を抑える必要があるため

少子高齢化が進むなかで、現役世代の人数が減ると、同じ給付を保つにも負担が重くなりやすくなります。そこで年金では、保険料の上限や給付水準の調整ルールを設け、5年ごとに財政検証を行う仕組みが入っています。

税金と積立金は何をしているのか

「現役世代の保険料で回っている」と聞くと、税金や積立金の役割が見えにくくなりがちです。実際には、この2つも重要です。

税金の役割

基礎年金には国庫負担が入っています。これは、年金を保険料だけで賄うのではなく、社会全体で土台部分を支えるためです。特に、低所得者を含めて広く制度を維持するうえで意味があります。

積立金の役割

年金積立金は、いま集めた保険料を全部すぐに使わず、将来の給付を下支えするために活用するお金です。GPIFの説明では、長期の財政計画で見ると、年金財源全体のうち積立金由来はおおむね1割とされています。

ここで大事なのは、積立金が主役ではないことです。公的年金はあくまで賦課方式が基本で、積立金はその弱点を補うクッションとして使われています。

身近なケースで見ると

たとえば会社員のAさんを考えます。

- 毎月の給与と賞与から厚生年金保険料が引かれる

- 会社も同額を負担する

- Aさんは国民年金の基礎年金部分にも同時に加入している

- Aさんの保険料は、その時点の受給者の老齢年金、障害年金、遺族年金の財源になる

- Aさん自身が将来受け取るときは、その時代の現役世代と制度全体に支えられる

この流れを見ると、年金は「払った人が後でそのまま回収する」より、働いている時期と受け取る時期を世代でつなぐ仕組みだとわかります。

よくある誤解

「自分が払った保険料が、そのまま自分に戻る」

これは違います。公的年金は、自分専用口座に積み立てる仕組みではありません。いまの給付に回しながら、将来は次の世代に支えられる形です。

「少子高齢化だから、もうすぐ年金は消える」

制度に厳しい条件があるのは事実です。ただ、すぐにゼロになる前提で動いているわけではありません。財政検証を少なくとも5年ごとに行い、給付と負担の均衡を見直す仕組みがあります。

「積立金が増えれば、すぐ年金額も増える」

これも単純ではありません。積立金は将来世代の負担を支えるための財源で、短期の運用成績がそのまま現在の受取額に直結するわけではありません。

「第3号被保険者は無料だから得をしているだけ」

本人が直接払わないのは事実ですが、制度全体では第2号被保険者が加入する仕組みの中で負担されています。負担が消えているわけではなく、見え方が違うだけです。

いまの数字で見るとどうか

制度の空気感だけでなく、数字を1回入れるとイメージしやすくなります。2026年5月時点で確認できる主な数字は次のとおりです。

- 国民年金保険料は2026年度で月額17,920円

- 老齢基礎年金の満額は2026年度で月額70,608円

- 1956年4月1日以前生まれの人は月額70,408円

- 厚生年金を含む標準的な年金額は月額237,279円

- 平均標準報酬45.5万円で40年間就業した夫婦2人分の老齢基礎年金を含む例

数字を見ると、受け取る額は「払った月額の単純な足し算」ではなく、加入期間、働き方、報酬、受給時の制度改定に強く左右されることがわかります。

これから見るべきポイント

年金を理解するときは、不安をあおる大きな言葉より、次の点を追うほうが実態に近づけます。

- 自分が第1号、第2号、第3号のどれに当たるか

- 国民年金だけか、厚生年金の上乗せがあるか

- 未納、免除、猶予の期間が将来の受給にどう影響するか

- 財政検証や年金額改定が、給付水準にどう反映されるか

- 次回の財政検証が予定されている2029年に何が示されるか

まとめ

年金の核心はシンプルです。現役世代の保険料が、その時点の受給者の給付につながる。将来は次の世代が自分たちを支える。その循環を、税金と積立金、そして給付調整のルールで補強しているのが日本の公的年金です。

老後のお金の話としてだけ見ると、年金はわかりにくくなります。むしろ、障害や死亡も含めた社会保険の仕組みとして見ると、なぜ全員参加に近い形で、なぜ複雑な調整ルールまであるのかが見えてきます。

最後に実務的な視点をひとつ挙げるなら、制度の善し悪しを一気に判断する前に、自分の加入区分と記録を確認することです。年金は理念だけでなく、加入期間と納付記録で現実の受給額が決まる制度でもあります。