医療費はどう決まる?病院の窓口負担と保険負担の仕組みをやさしく整理

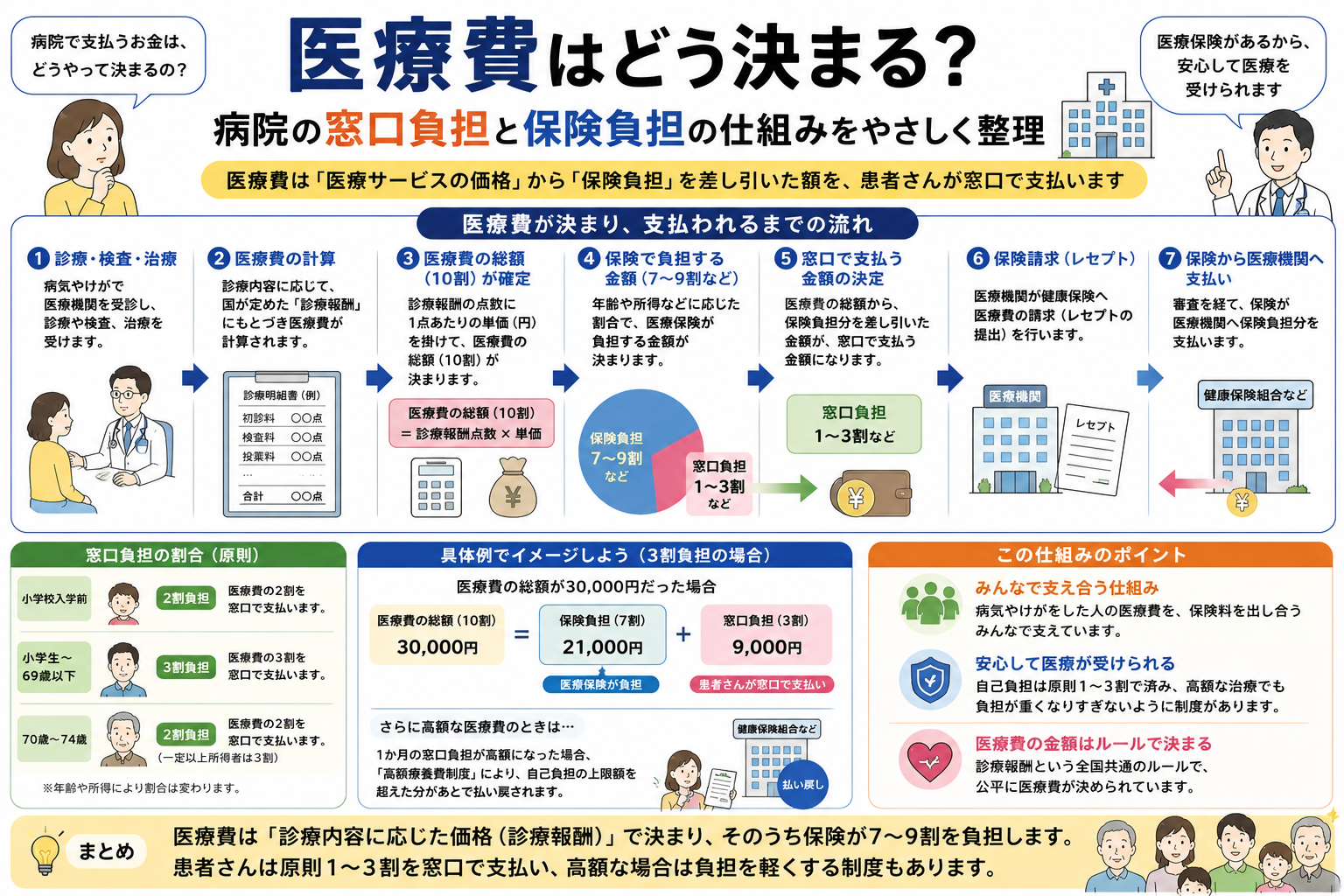

病院で会計をするとき、実際に払う金額は「医療にかかった総額」そのものではありません。日本の公的医療保険では、まず診療ごとの公定価格で総医療費が決まり、その一部を患者が窓口で払い、残りを保険者が負担する仕組みです。

つまり、窓口での支払いは「医療費の一部」です。さらに、高額になった月は高額療養費制度で自己負担に上限がかかります。ニュースで「3割負担」と聞いても、実際にはそれだけで終わらないのが医療費のポイントです。

- まず診療行為ごとに点数があり、総医療費が計算される

- その総額の一部を患者が窓口で支払い、残りは公的医療保険から出る

- 窓口負担の割合は年齢や所得で変わる

- 月の負担が重くなりすぎたときは高額療養費制度が効く

ここがポイント: 病院の会計は「病院が自由に値段を決めている」のではなく、公的保険のルールに沿って総額が決まり、そのうち患者負担分だけが窓口に見えている。

結局どういう仕組みなのか

日本の医療費は、大きく3段階で動いています。

- 診察、検査、薬、処置などに公的な点数がついている

- その点数を合計して総医療費が決まる

- 患者は年齢や所得に応じた割合だけを支払い、残りは健康保険や国民健康保険、後期高齢者医療制度などが負担する

たとえば会社員が入る健康保険でも、自営業者などが入る国民健康保険でも、基本の考え方は同じです。病院で見えるのは窓口負担ですが、裏では保険者への請求と支払いが動いています。

全体像:病院で払うお金は「総医療費の一部」

ここを混同すると、医療費の見え方が一気にわかりにくくなります。

病院の会計で見るべき金額は、実は次の3つです。

- 総医療費: 診療そのものにかかった全体額

- 窓口負担: 患者がその場で払う額

- 保険負担: 保険者があとから医療機関側へ支払う額

たとえば総医療費が1万円で、窓口負担が3割なら、患者は3,000円を払い、残り7,000円は保険から出ます。

この形にしているのは、必要な医療を受けやすくしつつ、全額無料にはせず、制度全体の財源とのバランスも取るためです。受診のハードルを下げながら、保険制度として持続させるための折衷案だと考えるとわかりやすいです。

登場人物は4者いる

窓口では患者と病院しか見えませんが、実際には4者で回っています。

1. 患者

受診し、窓口で自己負担分を支払う人です。負担割合は年齢や所得区分で変わります。

2. 医療機関や薬局

診察や検査、処方を行い、その内容を点数表に沿って計算します。患者から一部を受け取り、残りは保険分として請求します。

3. 保険者

健康保険組合、協会けんぽ、市町村国保、後期高齢者医療広域連合などです。保険料や公費をもとに医療費を支えます。

4. 審査支払機関

医療機関から出たレセプトを受け取り、審査し、支払いにつなぐ役目です。被用者保険では社会保険診療報酬支払基金、国民健康保険では国保連合会が関わります。

この4者が分かれることで、医療をした側が自由に請求額を決めるのではなく、ルールに沿った審査と支払いが入ります。

まず総医療費がどう決まるのか

窓口負担を理解するには、その前段の総医療費を知る必要があります。

診療報酬という公定価格で決まる

日本では、診察や注射、画像検査、入院、調剤などにそれぞれ点数が定められています。日本医師会の一般向け解説でも、診療行為ごとの点数を合計し、1点10円で計算する仕組みが説明されています。

たとえば、初診料、血液検査、薬の処方などを受ければ、それぞれの点数が足されて総医療費になります。ここがスーパーや飲食店の自由価格と大きく違う点です。全国どこでも、保険診療の範囲なら同じルールで計算されます。

だから同じ治療なら大きくはぶれにくい

もちろん病状や検査内容が違えば金額は変わります。ただ、同じ保険診療なら「病院ごとの気分で値段が決まる」わけではありません。

この統一ルールがあるから、患者は保険証を使って全国で一定の条件で受診しやすくなります。

窓口負担の割合はどう決まるのか

次に、総医療費のうち何割をその場で払うかです。

厚生労働省の案内では、窓口負担割合は原則として次のように整理されています。

- 6歳まで: 2割

- 69歳まで: 3割

- 70歳から74歳まで: 原則2割

- 75歳以上: 原則1割

ただし、これで終わりではありません。所得状況によっては負担割合が上がる場合があります。後期高齢者医療制度でも、一定以上の所得がある人は2割、現役並み所得者は3割です。

ここで重要なのは、「年齢だけで完全に決まるわけではなく、所得区分も効く」という点です。

お金の流れを順番に見る

会計の裏側は、次の流れで動いています。

1. 患者が受診する

病院や薬局で保険資格を確認し、診療や処方を受けます。

2. 医療機関が総医療費を計算する

診療報酬点数表に沿って、受けた医療行為を点数化します。

3. 患者が自己負担分を払う

年齢や所得区分に応じた割合で窓口負担を支払います。

4. 医療機関がレセプトを出す

レセプトは診療報酬明細書のことです。何をどれだけ行ったかをまとめた請求明細で、医療機関が保険者に直接ばらばらに送るのではなく、審査支払機関を通して処理されます。

5. 審査後に保険分が支払われる

レセプト電算処理システムでは、保険医療機関等が電子レセプトを提出し、審査支払機関が受付、審査、請求支払業務を行い、保険者が受け取る仕組みになっています。

この流れがあるので、患者はその場で総医療費の全額を立て替えなくて済みます。

なぜこんな分かれた構造なのか

少し複雑に見えても、この構造には理由があります。

受診しやすさを保つため

もし毎回全額自己負担なら、検査や入院が必要なときに家計への打撃が大きくなります。公的保険が大部分を負担することで、必要な医療を受けやすくしています。

請求のルールをそろえるため

診療報酬という全国共通ルールがあると、医療機関ごとの差が小さくなり、審査もしやすくなります。制度として公平性を保ちやすい形です。

不適切な請求を防ぐため

病院と保険者の間に審査支払機関が入ることで、請求内容の確認ができます。医療費が公費や保険料で支えられている以上、ここはかなり重要です。

高額な治療に備えるため

大きな病気や手術では、3割でも負担が重くなります。そこで高額療養費制度が、家計が壊れないための安全網として置かれています。

高額療養費制度で「3割負担」がそのまま限界になるわけではない

ここは誤解されやすい部分です。

厚生労働省によると、高額療養費制度は、窓口で支払った医療費が1か月で上限額を超えた場合、その超えた額を支給する仕組みです。上限額は年齢や所得に応じて決まります。

たとえば厚生労働省の専門委員会資料では、70歳未満で年収約370万円から770万円の人の例として、総医療費100万円なら原則3割で窓口負担は30万円ですが、高額療養費制度を踏まえた最終的な自己負担限度額は約8万7,430円と示されています。

つまり、3割負担という言葉だけで「100万円の治療なら30万円払う」と理解すると、途中までしか見えていません。高額療養費制度まで含めて初めて、実際の家計負担に近い姿が見えます。

ただし注意したい点

高額療養費制度にも細かな条件があります。

- 月単位で判定される

- 年齢や所得区分で上限額が違う

- 入院か外来か、同一世帯での合算などで扱いが変わる場合がある

- 保険外の費用は対象外のものがある

個別の支払額は状況で変わるため、最終確認は加入先の保険者や公式案内が必要です。

「病院代」には保険が効くものと効かないものがある

医療費の話をややこしくするもう一つの理由がここです。

保険診療の範囲

診察、検査、処方、入院など、保険で認められた医療は公的保険の対象です。ここでは総医療費がルールに沿って計算され、患者は一部負担だけ払います。

保険外の費用

一方で、差額ベッド代、予約診療の一部、先進医療の技術料などは別枠になることがあります。厚生労働省の保険外併用療養費制度では、評価療養、患者申出療養、選定療養といった例外ルールが整理されています。

ここを知らないと、「保険証を出したのに思ったより高い」と感じやすくなります。高い理由が、病気の重さではなく、保険外の費用だったということもあります。

身近な例で見るとこうなる

風邪で診察と薬を受けた場面を考えると、流れはかなり単純です。

- 医師が診察する

- 必要なら検査や処方がつく

- それぞれに点数がつく

- 合計点数から総医療費が出る

- 患者はその一部だけ払う

- 残りはあとで保険者側から支払われる

一方、入院や手術になると、総医療費が一気に大きくなります。このときに効いてくるのが高額療養費制度です。日常の軽い受診では見えにくい制度ですが、重い病気や長期治療では家計への影響を大きく左右します。

よくある誤解

「3割負担なら、医療費の3割だけが本当の値段」ではない

違います。3割は患者がその場で払う割合であって、医療の総額ではありません。総医療費の残りは保険者が負担しています。

「病院が自由に請求額を決めている」ではない

保険診療の範囲では、診療報酬点数表に沿って計算されます。自由価格のサービスとは仕組みが違います。

「高額療養費制度があるなら最初から安い」でもない

制度上は後から支給される形が基本で、手続きや限度額適用認定証などの扱いが関わる場面もあります。外来についても、条件を満たせば窓口で上限を超える分を払わずに済む仕組みがあります。

「保険証を出せば全部保険対象」でもない

差額ベッド代や先進医療の一部など、保険外の費用は別です。会計が高いときは、保険診療分と保険外分が分かれているかを見ると理解しやすくなります。

要点を短く整理すると

- 医療費は、まず診療報酬の点数で総額が決まる

- 患者が窓口で払うのは、その総額の一部

- 残りは保険者が負担する

- 負担割合は年齢と所得で変わる

- 高額療養費制度があるため、重い治療では家計負担に上限がかかる

- ただし差額ベッド代など、保険外の費用は別枠になりうる

まとめ

病院で払う金額だけを見ていると、医療費の全体像はつかめません。実際には、診療報酬で決まる総医療費があり、その一部を患者が払い、残りを公的医療保険が支えています。

この仕組みの肝は、受診しやすさと制度の持続性を両立させるために、負担を患者、保険者、公費で分けていることです。次に病院の領収書や明細を見るときは、「自分が払った額」だけでなく、「その後ろにある総医療費と保険負担」を意識すると、医療費の見え方がかなり変わります。

最後に確認しておきたいのは、実際の自己負担は年齢、所得、加入している保険、受けた医療、保険外費用の有無で変わることです。とくに高額な治療や入院の予定があるときは、加入先保険者の案内と高額療養費制度の条件を先に確認しておく価値があります。