QRコード決済の仕組みをやさしく解説 スマホで支払いが完了するまで何が起きているのか

レジ前では、利用者はQRコードを読み取るか見せるだけです。ですが裏側では、「誰のアプリか」「どの店に払うか」「支払いを通してよいか」を数秒で確認し、決済事業者どうしが情報をやり取りしています。

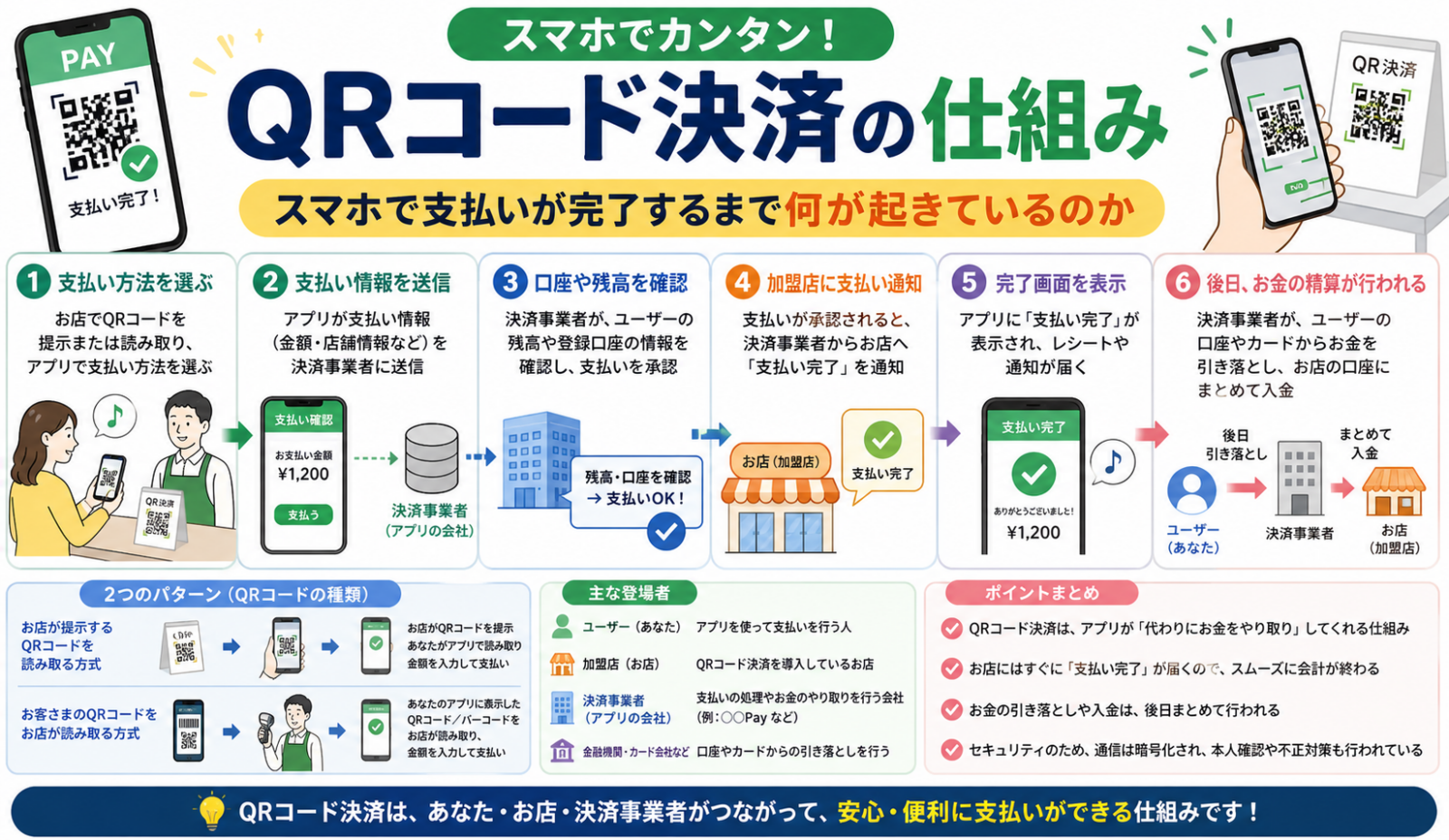

結論から言うと、QRコード決済はQRコードをきっかけに支払い情報を受け渡し、決済事業者のネットワークで承認し、あとでお金を精算する仕組みです。見た目はシンプルでも、店・利用者・決済アプリ・金融機関やカード会社が役割分担しているから成り立っています。

- QRコード決済には大きく「店舗がコードを出す方式」と「利用者がコードを出す方式」の2つがある

- QRコードそのものは入口で、実際の承認や精算はアプリと決済ネットワークが行う

- 日本では統一規格の

JPQRがあり、1枚のQRで複数サービスに対応しやすくする仕組みがある - 便利さの裏側では、不正利用を防ぐ本人確認や口座連携時の管理も重要になる

結局どういう仕組みなのか

QRコード決済は、現金の受け渡しをQRコードに置き換えたものではありません。QRコードは、支払いに必要な情報を短くまとめて渡すための「入口」です。

その後の本番は、アプリが決済事業者のシステムへ通信し、加盟店情報や金額、利用者の支払い手段、利用可否を確認する段階にあります。ここで承認が通ると、店頭では「支払い完了」と表示され、後から事業者間で売上と入金の処理が進みます。

2026年3月31日に経済産業省が公表した2025年の国内キャッシュレス決済比率では、コード決済は 10.2%、16.6兆円 でした。使う人が増えたのは、スマホ1台で支払えるからだけではありません。店舗側も、専用端末を大きく増やさず導入しやすい形があるからです。

ここがポイント: QRコード決済は「コードを読む技術」より、読んだあとに誰が承認し、誰が店に入金するかで理解すると全体像がつかみやすくなります。

まず全体像を見る

1回の支払いをかなり単純化すると、流れはこうです。

- 店か利用者のどちらかがQRコードを表示する

- もう一方がそれを読み取る

- アプリが決済事業者へ支払いデータを送る

- 事業者が利用可否を確認して承認する

- 店頭に完了が返り、後日、加盟店へ売上が精算される

ここで大事なのは、QRコードを読んだ瞬間にお金が直接飛んでいるわけではないことです。読取後に、各社のサーバーや金融の仕組みが動いています。

登場人物は4つに分けると見やすい

利用者

支払いを始める人です。スマホのアプリでコードを表示するか、店のコードを読み取ります。

加盟店

商品やサービスを販売する店です。QRを掲示したり、レジやスキャナで利用者のコードを読んだりします。店にとって重要なのは、その場で完了確認が取れることと、後で売上が正しく入金されることです。

決済事業者・ウォレット事業者

支払いアプリや加盟店管理を担う事業者です。読取後のデータを受け、利用者側と加盟店側の情報をつなぎ、承認や売上管理を行います。

金融機関・カード会社などの資金側

実際の支払い原資を支える側です。サービス設計によって、銀行口座、カード、残高型の仕組みなどが使われます。利用者には見えにくい部分ですが、最終的に「どこから払うか」を支えています。

QRコード決済は2方式ある

EMVCoとJPQRは、QRコード決済を大きく2つに分けています。

| 方式 | 誰がQRを出すか | 店頭での動き | 向いている場面 |

|---|---|---|---|

| 店舗提示型(MPM) | 店舗 | 利用者が店のQRを読み取る | 印刷したQRを置きやすい小売店、飲食店、個店 |

| 利用者提示型(CPM) | 利用者 | 店舗が利用者のコードを読む | レジ側で読み取り機器を使う場面 |

EMVCoは、店舗提示型を「merchant-presented mode」、利用者提示型を「consumer-presented mode」と整理しています。日本のJPQRもこの2類型で統一技術仕様を定めています。

スマホで支払いが終わるまでの流れ

ここでは、店に置かれたQRを利用者が読む店舗提示型(MPM)を例にします。

1. 店舗のQRに支払い先情報が入っている

店頭のQRには、少なくとも「どの加盟店に関する支払いか」を判別するための情報が入ります。サービスによっては、金額が固定で入っている場合と、利用者やレジ側が後から金額を入れる場合があります。

この段階では、まだ支払いは成立していません。あくまで「この店に、こういう条件で払いたい」という入口です。

2. 利用者のアプリがQRを解釈する

利用者がアプリでQRを読むと、アプリは文字列をただ表示しているのではなく、決済用データとして解釈します。

ここで重要なのが、普通のカメラアプリで足りないとは限らないことです。EMVCoも、店舗提示型の決済QRは支払い専用の構造を持つため、一般的なQR読取アプリではなく、決済用のモバイルアプリが必要になると説明しています。

3. アプリが決済事業者へ承認依頼を送る

QRから取り出した加盟店情報や金額をもとに、アプリは決済事業者のネットワークへ支払い開始のデータを送ります。

このとき裏側で確認されるのは、たとえば次のような点です。

- その加盟店が有効か

- 金額が不自然ではないか

- 利用者の支払い手段が使える状態か

- 不正利用の疑いが強くないか

4. 承認が返ると店頭では完了表示になる

事業者側で問題がなければ承認結果が返り、アプリやレジに完了表示が出ます。利用者から見ると、ここが「支払いが終わった瞬間」です。

ただし、店にお金が完全に着金するのは通常この瞬間ではありません。多くは売上データとしていったん記録され、締め日や契約条件に沿って後日精算されます。

5. 後ろで売上計上と入金が進む

承認後は、加盟店管理、売上照合、手数料計算、入金処理が進みます。店側にとっては、ここが運用上かなり重要です。

レジ前で数秒で終わるのは、店頭処理と資金精算を分けているからです。すべてをその場で最終確定させようとすると、遅くて使いにくい決済になってしまいます。

なぜこんな構造なのか

店舗提示型は導入のハードルを下げやすい

店舗提示型は、印刷したQRを置くだけで始めやすい形があります。専用の読み取り端末を大きく増やさなくても受け付けられるため、小規模店舗でも広がりやすい構造です。

共通ルールがないと店頭が混乱する

QRコード決済は事業者ごとにバラバラだと、店はサービスごとに別のQRを並べることになります。日本の JPQR は、その負担を減らすための統一規格です。公式サイトでも、1枚のQRコードで複数社の決済に対応できると案内しています。

これは見た目の整理だけではありません。

- 店頭の掲示を減らせる

- どのQRを読めばいいか利用者が迷いにくい

- 店舗側の導入や管理をまとめやすい

QRは共通でも、その後の通信は各社が担う

EMVCoは、QRコードのデータ形式は標準化しても、読み取った後の具体的なメッセージ処理は各決済事業者に委ねられると説明しています。

この分業には理由があります。各国の制度、各社のリスク管理、既存の金融インフラが違うからです。QRだけをそろえれば世界中まったく同じ仕組みになるわけではありません。

身近な例で言い換えると

QRコードは、支払い先の受付番号が書かれた整理券のようなものです。

- QRを読む: どこに払うかを特定する

- アプリが通信する: その支払いを受け付けるか確認する

- 完了表示が出る: 店頭で取引成立を知らせる

- 後日入金される: 裏側の精算を終える

このたとえで見れば、「コードを読んだだけで送金完了」と考えるのがズレだとわかります。実際には、読取後の承認と精算が本体です。

よくある誤解

QRコード自体がお金を動かしている

違います。QRコードは支払い情報を渡す入口です。お金を動かすのは、その後ろにある決済ネットワークと精算処理です。

スマホのカメラで読めれば何でも払える

これも違います。店舗提示型では、一般的なカメラアプリではなく、決済用アプリで処理する前提のものがあります。読めることと、支払いが成立することは別です。

どのサービスでも仕組みは完全に同じ

大枠は似ていますが、支払い原資、本人確認、入金サイクル、手数料、返金処理、不正検知の方法はサービスごとに違います。海外規格と日本国内運用でも差があります。

便利だから安全性の問題は小さい

そうは言えません。金融庁は2020年9月24日、銀行口座と連携する決済サービスを通じた不正出金への注意を呼びかけました。キャッシュレス推進協議会も、銀行口座紐づけやカード不正利用への対策ガイドラインを公表しています。

便利さを支えるには、次のような管理が欠かせません。

- 本人確認をどう行うか

- 口座やカードの登録時に何を確認するか

- 不自然な利用をどう検知するか

- 被害時にどこが補償や調査を担うか

日本で見るとどこがポイントか

日本のQRコード決済を理解するなら、見るべき点は3つです。

JPQRのように、店頭の受け入れを共通化する動きがある- コード決済は2025年実績で16.6兆円まで広がっており、もはや一部の新しい手段ではない

- 普及と同時に、不正利用対策や口座連携時の管理も仕組みの一部になっている

つまり、日本でのQRコード決済は「スマホで払える便利機能」ではなく、店頭運用、ネットワーク接続、金融インフラ、セキュリティ対策が重なったサービスとして見るほうが実態に近いです。

まとめ

QRコード決済の本質は、白黒の四角い模様そのものではありません。支払い情報を渡す入口をQRで簡単にし、その後ろで承認と精算を分担していることにあります。

最後に要点だけ並べると、こうなります。

- QRコード決済は

CPMとMPMの2方式が基本 - 支払い完了は「QRを読んだ瞬間」ではなく「事業者の承認が返った瞬間」

- 店頭の速さは、承認と後日の精算を分けているから実現できる

- 日本では

JPQRが複数サービス対応を進める土台になっている - 今後も見るべき論点は、加盟店の受け入れやすさと不正対策の両立

個別のアプリで何日後に入金されるか、どの支払い手段が使えるかはサービスごとに違います。そこは利用規約や公式案内の確認が必要ですが、仕組みの骨格はこの記事の流れでつかめます。