保険はどう成り立つ? リスクを大勢で分け合う仕組みをやさしく整理

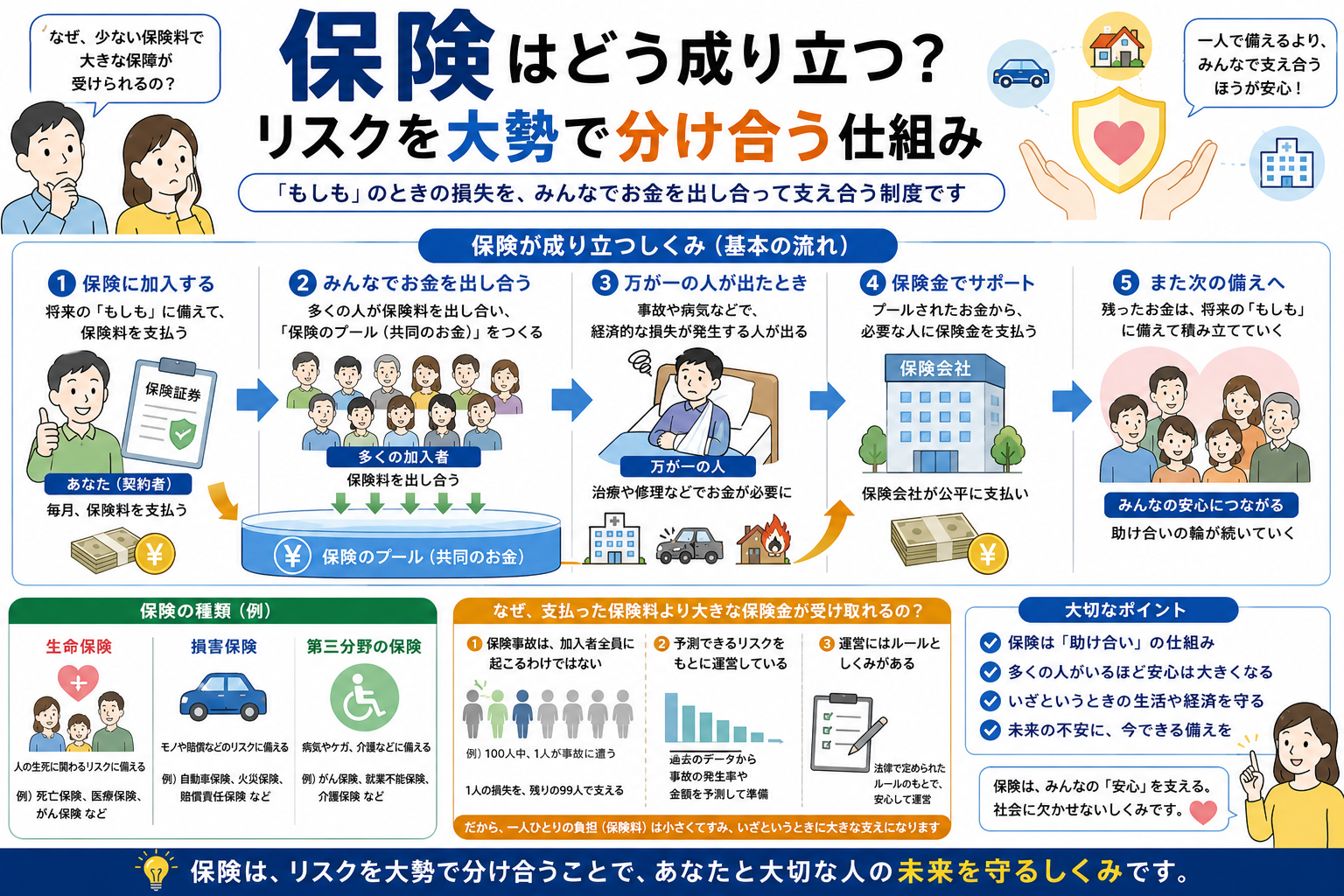

保険は、ひとりでは抱えきれない大きな出費を、多くの人で少しずつ支える仕組みです。事故や病気、死亡、火災のように、起きるかどうかは人によって違っても、集団で見ればある程度の発生傾向が読めます。そこで、加入者があらかじめ保険料を出し合い、実際に困った人へ保険金や給付を回します。

つまり保険の核心は、「全員が得をする商品」ではなく、大きな損失を家計だけで受け止めなくて済むようにする装置だという点にあります。貯金と違って、自分が払った額をそのまま自分の箱に積むのではなく、集団全体で備えるのが特徴です。

- 保険は「多くの人でリスクを分け合う」仕組み

- 保険料は、事故や病気の起こりやすさなどのデータをもとに決まる

- 保険会社は、集めたお金をそのまま配るだけでなく、審査・支払い・資金管理も担う

- 日本では、民間保険だけでなく公的医療保険や介護保険もこの考え方で動いている

結局どういう仕組みなのか

短く言えば、保険は「少額の負担を広く集めて、少数の大きな損失に備える仕組み」です。

たとえば、1万人の中で毎年100人ほどが大きな入院費や事故の損害を抱えると見込まれるなら、1万人から少しずつ保険料を集めて、実際にその100人前後に給付する形が成り立ちます。全員が同じ年に大事故に遭うわけではないからこそ成立します。

まずは全体像をつかむ

保険が解決しているのは、「起こる確率は低くても、起きたときの負担が重い」という問題です。

貯金だけで備える方法もあります。ただ、住宅の火災、長期入院、働き手の死亡のように、必要額が大きい出来事まで自力で用意するのは簡単ではありません。そこで保険は、個人の不確実な損失を集団の中へならしていきます。

ここがポイント: 保険はリスクを消す仕組みではありません。起きた損失そのものではなく、起きた後のお金の衝撃を小さくする仕組みです。

登場人物は誰か

保険の仕組みは、主に次の4者で動きます。

- 契約者: 保険会社と契約し、保険料を払う人

- 被保険者: 病気や事故など、保険の対象になる人

- 保険会社: 保険料を集め、審査し、保険金や給付金を支払う会社

- 保険金受取人: 条件を満たしたときに保険金を受け取る人

ここで大事なのは、契約者と被保険者と受取人が同じとは限らないことです。生命保険では、親が契約者、家族が被保険者、遺族が受取人という形もあります。

お金はどう流れるのか

保険の流れは、見ると意外にシンプルです。

1. 加入前にリスクを見積もる

保険会社は、年齢、補償内容、保険期間、過去の統計などをもとに、どれくらいの支払いが起きそうかを見積もります。損害保険料率算出機構は、損害保険の料率算出で大量のデータを使う理由として、大数の法則を説明しています。事故のように一見ばらばらに見える出来事も、十分な件数を集めると傾向が見えやすくなる、という考え方です。

2. 加入者から保険料を集める

保険料は、将来の保険金支払いにあてる部分だけでなく、事務コストや販売・運営コストも含めて設計されます。日本損害保険協会は、損害保険の保険料が「純保険料」と「付加保険料」から成ると説明しています。

3. 事故や病気が起きた人に給付する

全員に戻すのではなく、契約条件に当てはまる人へ必要な金額を支払います。ここで約款の条件確認や、不正請求の防止、必要書類の確認が入ります。保険会社が単なる集金箱ではないのはこのためです。

4. 将来の支払いに備えて管理する

今月集めた保険料を今月すべて配るわけではありません。将来の支払いに備えて、準備金として積み立てたり、資産運用したりしながら長期で管理します。生命保険では保険料計算の基礎として、予定死亡率、予定利率、予定事業費率の3要素が使われると生命保険文化センターが整理しています。

なぜ「みんなで払う形」が必要なのか

この構造には、はっきりした理由があります。

- 個人単位では大損失に備えにくい

- 集団にすると、必要な総額を予測しやすくなる

- 大きな損失を受けた人へ資金を集中できる

- 事前にルールを決めることで、支払いの公平性を保ちやすい

もし保険がなく、全員が完全に自己資金だけで備えるなら、多くの人は使わないかもしれない大金を長く寝かせる必要があります。保険はその非効率を減らし、必要な人に必要な時点で資金を回す仕組みとも言えます。

日本では公的保険も同じ発想で動く

日本で「保険」と聞くと民間の生命保険や自動車保険を思い浮かべがちですが、日常生活への影響が大きいのは公的保険です。

公的医療保険

厚生労働省は、日本の医療保険制度が国民皆保険を前提に成り立っていると説明しています。会社員が入る被用者保険、自営業者などが入る国民健康保険、高齢者向け制度などに分かれますが、考え方は共通です。保険料や公費を財源にして、医療を受けたときの自己負担を抑えます。

介護保険

介護保険も、介護が必要になった人を社会全体で支える仕組みです。必要になったときだけ大きな費用を個人が丸ごと負担するのではなく、保険料と公費で支えます。

民間保険との違い

- 公的保険: 社会全体で最低限の保障を支える色合いが強い

- 民間保険: 公的保険で足りない部分を上乗せしやすい

- 公的保険: 加入ルールや給付の枠組みが制度で決まる

- 民間保険: 商品ごとに補償範囲や条件がかなり違う

身近な例で考えるとわかりやすい

火災保険を考えるとイメージしやすくなります。

1,000人が家を持っていて、そのうち今年火事で大きな損害を受けるのが数人だとします。全員が「もし全焼したら建て直し費用を自力で出せるだけの現金」を持つのは重い負担です。

そこで1,000人が保険料を出し合えば、火災が起きた少数の人にまとまったお金を渡せます。火事が起きなかった人は「損をした」と見えるかもしれませんが、実際には「大損害を単独で背負わずに済む状態」を買っています。

よくある誤解

「払った額より少しでも戻らなければ損」

保険の目的は、支払額を上回るリターンを毎回得ることではありません。起きたら困る損失を移すことが中心です。投資や貯蓄とは役割が違います。

「健康な人ばかり入れば安くて完璧」

健康な人だけに偏ると、一見うまく回りそうですが、実際には公平性や支え合いの幅が狭くなります。逆に、リスクの高い人ばかり集まると保険料は上がりやすくなります。だからこそ保険会社は引受条件や保険料設定を細かく設計します。

「保険会社は集めたお金をそのまま持っているだけ」

実際には、将来の支払い見込みを計算し、準備金を積み、資産運用し、不正請求を防ぎ、契約ごとの条件を管理しています。制度として続くには、この裏側が欠かせません。

要点を短く整理すると

- 保険は、多くの人から少額を集め、少数の大きな損失に備える仕組み

- 成立の土台には、統計データと大数の法則がある

- 保険料は、保険金の原資だけでなく運営コストも含めて決まる

- 日本では民間保険だけでなく、公的医療保険や介護保険も同じ発想で動く

- 保険の価値は「元を取ること」より「家計が壊れるほどの損失を避けること」にある

まとめ

保険の本質は、未来を当てることではなく、当てにくい未来に備えるための分担ルールです。病気や事故そのものは防げませんが、起きた後の経済的な打撃は小さくできます。

保険を理解するときは、「どのリスクを」「誰と分け合い」「どこまでを公的制度で、どこからを民間で補うのか」を見ると整理しやすくなります。商品選びの前に、この3点を押さえるだけでも見え方はかなり変わります。